- HOME

- 会計事務所支援ブログ

- 『今』知っておくべき優遇税制とは?

お役立ち情報

『今』知っておくべき優遇税制とは?

情報として押さえておくべき優遇税制

中小企業経営強化税制の活用

☑設備投資額を一括償却もしくは最大10%の税額控除が可能

☑活用には『経営力向上計画』の認定が必要

先端設備等導入計画の活用

☑投資した設備の固定資産税を3年間免除することが可能

☑活用には『先端設備等導入計画』の認定が必要

所得拡大促進税制の活用

☑令和3年4月 事業開始(令和4年3月 決算)より新税制適用開始

☑『経営力向上計画』の認定取得で控除率UP

中小企業経営強化税制とは?

中小企業経営強化税制について、経営力向上計画の認定を受けた「D類型(経営資源集約化設備)」が追加された上で、

適用期限が令和5年3月31日まで2年延長される。※個人事業者も同様

先端設備等導入計画とは?

【概要】固定資産税を最大“0”にすることが可能な認定支援機関の支援制度

先端設備導入計画の概要

中小企業が、①一定期間内に、②労働生産性を、③一定程度向上さるため、④先端設備等を導入する計画を作成し、その内容が所在する市区町村の「導入促進基本計画」に合致する場合に認定を受けられます。

①一定期間とは?

・計画認定から3年間、4年間又は5年間

※市区町村が作成する導入促進基本計画で定めたきかんになります。

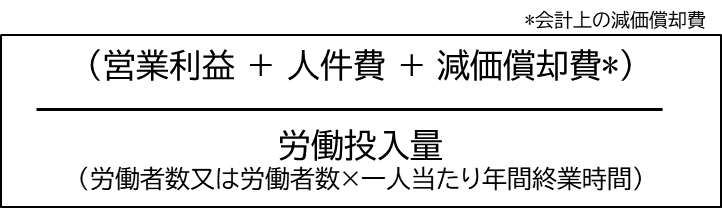

②労働生産性とは?

・労働生産性は、次の算式によって算定します。

③一定程度向上とは?

・基準年度*秀労働生産性が平均3%以上向上すること。

*直近の事業年度末

④先端設備等とは?

・労働生産性の向上に必要な生産、販売活動等の用に直接供させる下記設備。

<対象設備>

機械装置、測定工具及び検査工具、器具備品、建物付属設備、ソフトウエア

※市区町村が作成する導入促進基本計画で異なる場合があります。

<計画の記載内容>

①先端設備等導入の内容・事業の内容及び実施時期・労働生産性の向上にかかる目標

②先端設備等の種類及び導入時期・直接当該事業のように供する設備として取得する設備の概要

例)機械の種類、名称・型式、設置場所等

③先端設備導入に必要な資金の額及びその調達方法

※認定経営革新等支援機関が事前確認を行う

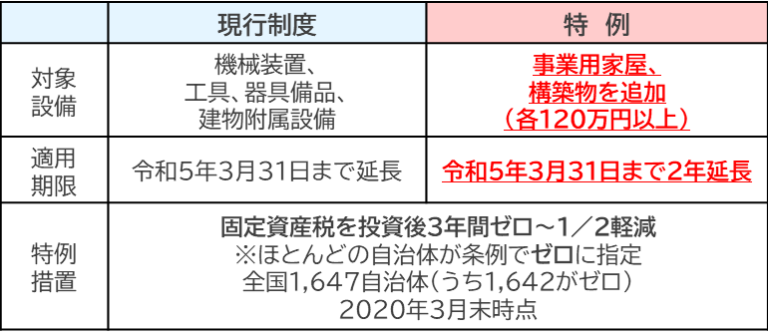

税制支援概要

新規取得設備に係る固定資産税の課税標準が3年間にわたって

0~1/2の間で市町村が定めた割合に軽減されます。

※必ず設備取得をする前に、先端設備等導入計画の認定を受ける必要があります。

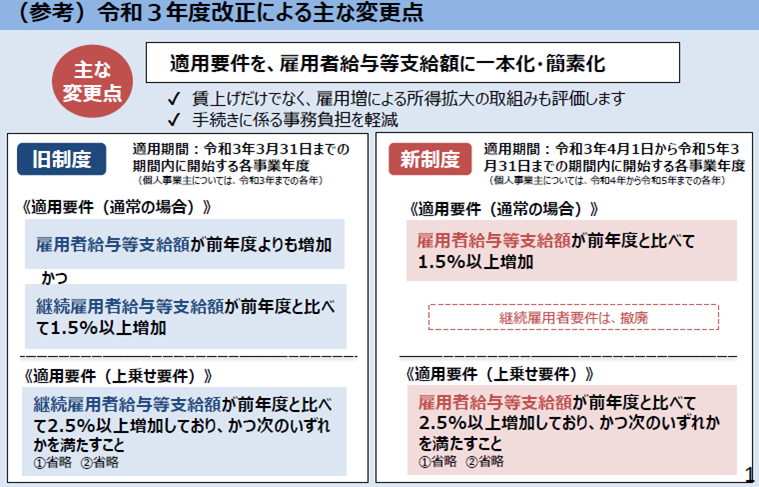

所得拡大促進税制とは?

所得拡大促進税制(令和3年4月事業開始年度からの新税制)

給与支給総額の15%税額控除

※経営力向上計画認定で+10%

『継続雇用者』の要件がなくなったため給与支給総額の向上で要件クリアに

3月決算から新税制の適用が可能

⇒今の段階から経営力向上計画の認定を取っておくべき

各種税制の活用イメージ

(いつ、何を案内する?)

- 設備投資をした/する予定の顧問先には?

中小企業経営強化税制の活用、先端設備等導入計画の認定(※) - 開業3年目、順調に規模を拡大している顧問先には?

所得拡大促進税制と上乗せ措置活用 - 再構築補助金の申請をした顧問先には?

中小企業経営強化税制の活用、先端設備等導入計画の認定 - 3月決算の顧問先には?

「今のうちに」経営力向上計画の案内を

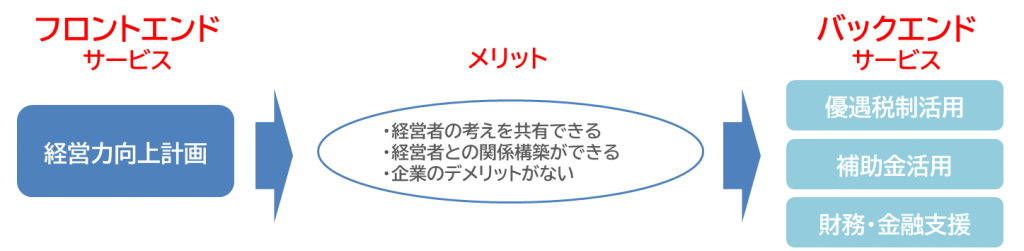

すべての付加価値支援の入口に

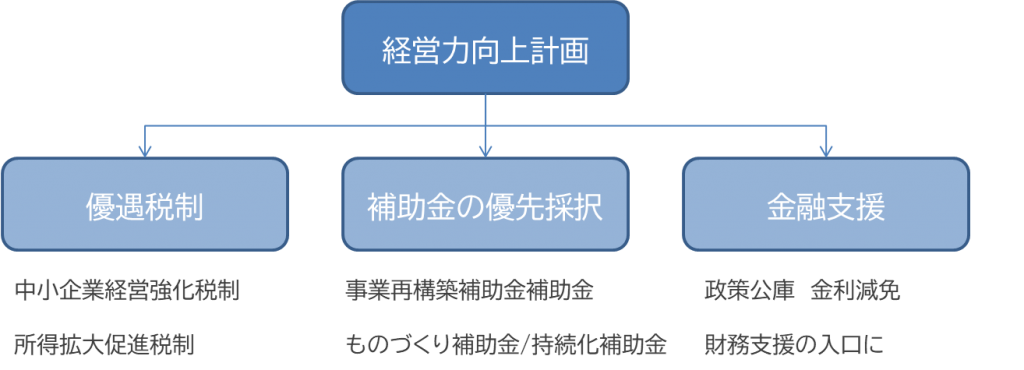

「経営力向上計画」

経営力向上計画の活用を検討

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。

会計事務所の付加価値提供の入り口

◎ポイント◎

✔優遇税制利用のため、会計事務所としては必ず抑えておきたい制度

✔支援難易度が低く、収益化しやすい

✔経営力向上計画はあくまでも入り口であり、他の制度活用への波及ができる

まず何からはじめたらいいか迷っている。

協議会のツールや支援に関心がある等30分~60分程度の

オンライン個別相談を無料で実施しております。

オンライン個別相談にご参加いただけた方へプレゼント

オンライン個別相談にご参加いただけた方へプレゼント

「公的制度マスターガイド」

サービスのご案内

販促チラシの提供

※有料会員様のサービスのため、ダウンロードはできません

FAS CLUB

※有料会員様のサービスのため、お申し込みの際はご注意ください

申請書サンプル

※有料会員様のサービスのため、ダウンロードはできません

個別相談・添削サービス

※有料会員様のサービスのため、お申し込みの際はご注意ください