中小企業の事業承継では、株価対策と後継者による議決権の確保が重要なポイントです。

業績や財務内容が良好な企業ほど株価が高くなり、承継時に後継者の納税負担や株式取得資金が大きくなる傾向があります。

そのため、利益や配当の見直しなどで適切に株価を下げることが、円滑な事業承継につながります。

本記事では、株価を下げるメリットデメリットや、顧問税理士として検討しておきたい株価引き下げの具体的手法をわかりやすく解説します。

事業承継に株価を下げるメリットデメリットとは

事業承継時に株価を引き下げる主なメリットデメリットをまとめると以下のとおりです。

株価を下げるメリット

事業承継において株価を引き下げる最大のメリットは、後継者の資金負担を軽減できる点です。

株式を取得する際の購入資金や、相続税・贈与税などの課税額は株価に連動して算定されるため、株価が高いほど金銭的負担が大きくなります。

適正な範囲で株価を下げておくことで、

- 後継者がスムーズに株式を取得できる

- 納税資金の確保が容易になる

- 承継後の経営安定化につながる

といった効果が期待できます。

また、外部承継(M&A)の場合でも、買い手がつきやすくなるという副次的なメリットがあります。

株価を下げるデメリット

一方で、株価を下げることには注意すべきデメリットも存在します。

まず、株式を売却する側(現経営者や親族株主)にとって、売却益や譲渡所得が少なくなる点が挙げられます。

また、税務上「意図的な株価操作」とみなされると、追徴課税や否認リスクが発生する可能性もあります。

過度な利益圧縮や不自然な配当停止は、税務調査で問題視されることがあるため、専門家の助言を得ながら適正な範囲で行うことが重要です。

非上場株式の相続税評価方法とは

非上場企業の株式を譲渡する価格は、相続税評価額を目安とすることが一般的です。

株式の譲渡価格が税務上の時価を大幅に下回る「低額譲渡」となる場合は、みなし贈与・みなし譲渡として買い手が課税される可能性があることに注意が必要です。

非上場株式の相続税評価方法は、国税庁財産基本通達「取引相場のない株式などの評価」に定める以下の4つのいずれかとなり、「株式を取得する株主が同族株主であるか」「特定会社であるか」「会社規模」によって決まります。

- 類似業種比準価額方式

- 純資産価額方式

- 類似業種比準価額方式と純資産価額方式の併用方式

- 配当還元方式

非上場株式の相続税評価方法の決まりかた・流れ

非上場株式の評価方法が決まりかた・流れは以下のとおりです。

同族株主等の場合

株式を取得する者が同族株主等に該当する場合は、原則的評価方式(純資産価額方式・類似業種比準方式・併用方式のいずれか)となります。

上記の場合において、特定会社等に該当しない企業については、会社規模(大会社・中会社・小会社)の区分を判定し、以下のいずれかの評価方法となります。

特定会社等に該当する場合は、主に純資産価額方式となります。(特定会社の区分により異なります)

| 区分 | 評価方法 |

| 大会社 | 類似業種比準価額または純資産価額のいずれか低い額 |

| 中会社の大 | 併用方式または純資産価額のいずれか低い額 |

| 中会社の中 | 併用方式または純資産価額のいずれか低い額 |

| 中会社の小 | 併用方式または純資産価額のいずれか低い額 |

| 小会社 | 併用方式または純資産価額のいずれか低い額 |

| 土地保有特定会社 | 純資産方式 |

| 株式保有特定会社 | 純資産方式またはS1S2方式 |

| そのほかの特定会社 | 純資産方式など |

同族株主等以外の場合

株式を取得する者が同族株主等以外の場合は、特例的評価方式である配当還元方式となります。

配当還元方式による株価は、「取引相場のない株式(出資)の評価明細書」の「第3表 一般の評価会社の株式及び株式に関する権利の価額の計算明細書 2.配当還元方式による価額」を用いて計算できます。

【参考】

財産評価178(取引相場のない株式の評価上の区分)|国税庁

財産評価189(特定の評価会社の株式)|国税庁

財産評価188(同族株主以外の株主等が取得した株式)、188-2(同族株主以外の株主等が取得した株式の評価)|国税庁

取引相場のない株式(出資)の評価明細書|国税庁

株価を下げる主な方法8つ

事業承継における株価対策を大きく分けると、「より低い価格となる評価方法が採用されるようにする」「株価を下げる」の2つです。このうち「株価を下げる」主な方法は以下のとおりです。

- 役員退職金の支給

- 配当の見直し

- 含み損の実現

- 含み益がある資産・収益が高い事業部門の子会社化

- 生命保険の活用

- 不動産の購入

- 設備投資など減価償却の増加

- 増資

役員退職金の支給

経営者へ役員退職金を支給し、利益を下げる方法があげられます。ただし以下の点に注意が必要です。

- 「不相当に高額」と認定された場合、損金不算入となる可能性がある

- 役員保険の解約返戻金(益金)が役員退職金(損金)と相殺される可能性がある

- 株価引き下げ効果が退職金支給後のタイミングに限定されるなど

配当の見直し

普通配当を減らし、特別配当を実施するなどがあげられます。類似業種比準価額方式および配当還元方式の計算においては、記念配当などは含まれないためです。

含み損の実現

回収困難な売掛金の貸倒計上、簿価よりも時価が低くなっている不動産の売却などがあげられます。

含み益がある資産・収益が高い事業部門の子会社化

収益があがっている部門を子会社として切り出し、自社の収益を低くする方法があげられます。

純資産価額方式においては、子会社の評価差額について37%控除を利用できます。ただし適格要件を満たすか、特定会社となるか注意が必要です。

生命保険の活用

生命保険料を支払うことで利益を圧縮する、低解約返戻率の保険契約を活用するなどの方法があげられます。

不動産の購入

不動産を購入する方法があげられます。不動産の相続税評価額は時価より低いことが多いためです。

設備投資など減価償却費の増加

設備投資をおこない、減価償却費を増やすことで利益を減らす方法があげられます。

増資

発行済株式数を増加させることで、1株当たりの評価額を下げる方法があげられます。

株価対策の提案を検討したい顧問先とは

税理士から株価対策を提案したい企業の主な例は以下のとおりです。

- 現経営者の持ち株比率が高い

- 後継者の金融資産や資金調達力が少ない

- 企業の現預金が多い

- 企業の利益や純資産が高い水準にある

- 企業の不動産や有価証券に多額の含み益がある

事業承継における株価引き下げに関するよくある質問(FAQ)

事業承継時に株価を下げる場合のよくある質問とその回答は以下のとおりです。

Q1:純資産価額方式と類似業種比準価額方式でどのくらい株価が変わりますか?

A.一般的に、純資産価額方式による株価は類似業種比準価額方式よりも高いといわれています。

2024年1月に会計検査院が発表した調査によると、純資産価額方式の中央値42,648円に対して、類似業種比準価額方式の中央値は11,622円となっています。

【参考】相続等により取得した財産のうち取引相場のない株式の評価|会計検査院

Q2:事業承継における株価対策として生命保険は効果がありますか?

A.生命保険を活用する効果として、保険料の計上による利益を下げる、時価(解約返戻金)よりも低い評価となるなどがあげられます。

保険の内容により効果が異なることに注意が必要です。

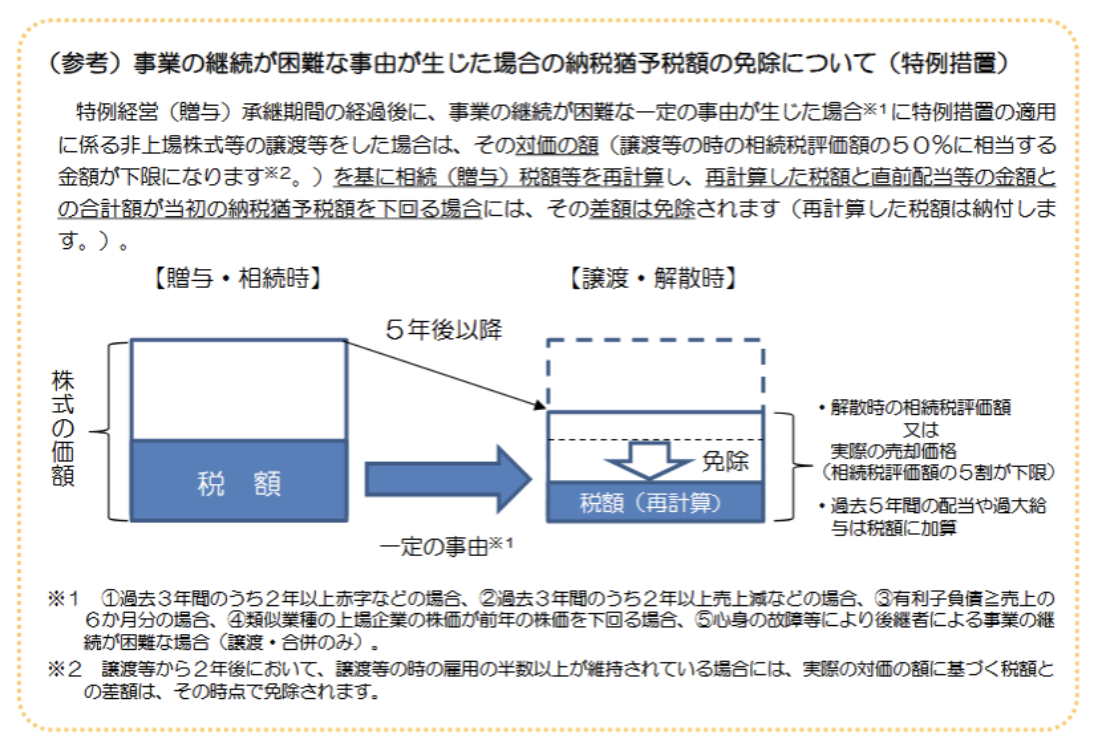

Q3:事業承継税制を適用後に株価が下がった場合、納税猶予額は変わりますか?

A.はい、法人版事業承継税制(特例措置)においては変わります。

企業が2期以上売上減少などの状況において、承継時の株価を下回る価格で株式を譲渡した場合、納税額を再計算し、承継時の株価による納税額との差額を減免する仕組みが講じられています。

Q4:無配当企業の株価を配当還元方式で評価する場合、株価0円ですか?

A.いいえ、株価が1円以上となる可能性があります。

無配当(年配当額が2円50銭未満の企業を含む)については、1株当たりの直近2年間の平均配当金を2円50銭として計算するためです。

【参考】取引相場のない株式(出資)の評価明細書 第3表 一般の評価会社の株式および株式に関する権利の価額の計算明細書|国税庁の「2.配当還元方式による価額」欄

Q5:含み益37%控除を適用できないケースはありますか?

A.はい、企業が保有する非上場株式を評価する場合は適用できないとされています。

例として、株価評価の対象となる企業の株式を評価するときは37%控除を適用できますが、その子会社の株価については適用できません。

税理士・会計事務所による事業承継支援には『J+prus』(ジェイプラス)がおすすめ

株価評価は、事業承継計画を策定するうえでの第一歩です。

しかし実際には、まだ多くの企業が実施できていないのが現状です。

2024年に東京商工会議所が発表したアンケートによると、「株価評価(相続税評価額)を実施したことがない」と回答した企業の割合は全体の33.5%にのぼり、なかでも従業員5名以下の企業では61.6%と過半数を超えています。

経営者の多くは自社の株価を気にしており、こうしたニーズに応えるために事業承継支援サービスの拡充を検討する税理士・会計事務所も増えています。

一方で、「スタッフのスキルアップが必要」「遺留分など事業承継の論点を網羅できるか不安」といった課題を抱えるケースも少なくありません。

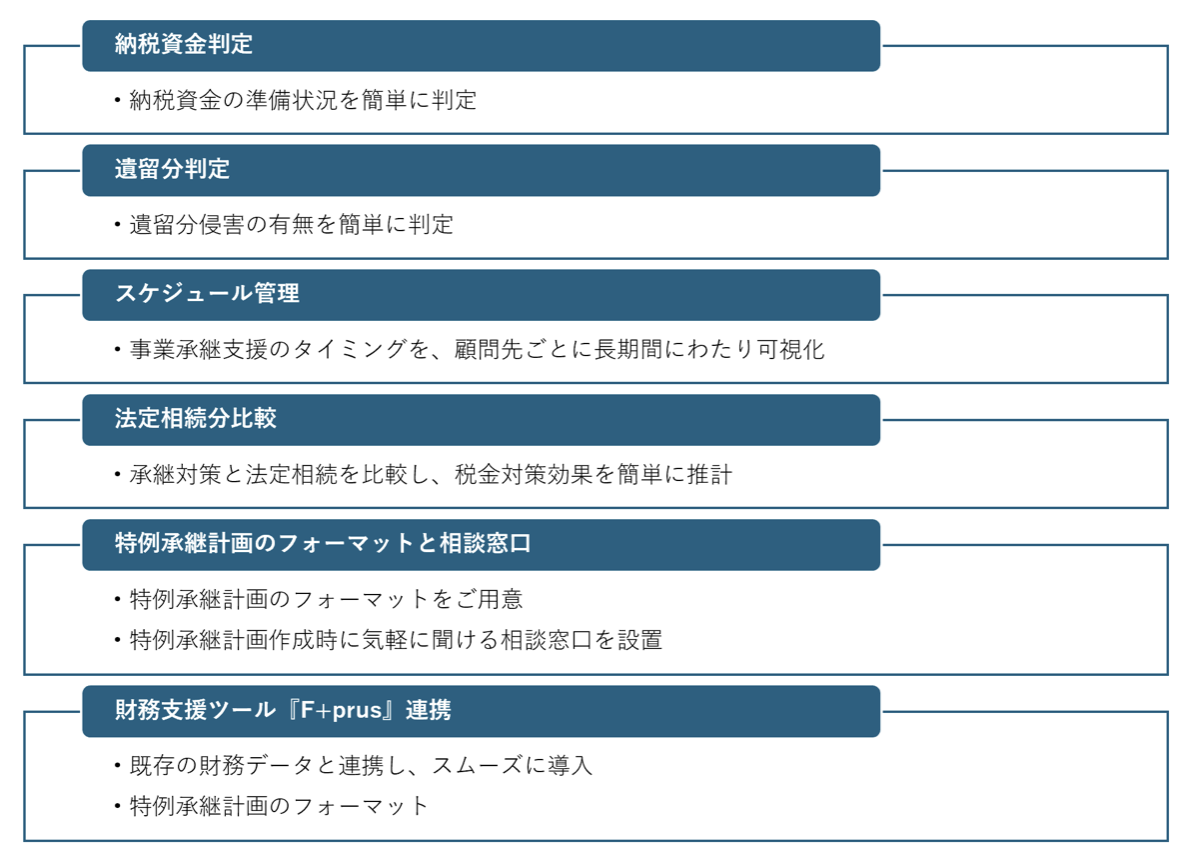

そのような課題解決におすすめなのが、経営革新等支援機関推進協議会が提供する事業承継支援ツール『J+prus(ジェイプラス)』です。

『J+prus』は、事業承継支援に必要な重要ポイントの整理やシミュレーション機能を搭載しており、特例承継計画のフォーマットと気軽に相談できる相談窓口をご用意しています。スタッフが戸惑うことなく顧問先への提案を行えるよう設計されています。

【事業承継支援ツール『J+prus』(ジェイプラス)の主な機能】

まとめ

中小企業の事業承継は、自社の株価や個人所有となっている事業用資産の時価を算定し、後継者の株式買い取りに必要な資金額、相続税や贈与税などを把握することから始まります。

非上場株式の株価の目安となる相続税評価方法は、類似業種比準価額方式・純資産価額方式・併用方式・配当還元方式の4つがあり、株式を取得する者が同族株主等に該当するか、特定会社に該当するか、そして会社規模によって決まります。

評価方式の構成要素に応じた対策をおこなうことで株価を下げることができ、事業承継を円滑とすることが可能です。