令和8(2026)年9月、国税庁は約25年ぶりとなる基幹システムの全面刷新を予定しています。その名称が「KSK2」です。このシステムの本格稼働により、税務調査の選定方法・進め方・対象範囲が大きく変化すると見込まれており、税理士・会計士の先生方にとっても、顧問先への対応や自事務所の業務体制の見直しが必要になる局面が増えていきます。

本記事では、KSK2の基本的な概要から3つの開発コンセプト、税務調査への具体的な影響、そして会計事務所として今取り組むべき対応策まで、実務目線でわかりやすく解説します。顧問先への説明資料作成や所内研修の参考としてご活用ください。

KSK2とは?次世代国税基幹システムの概要

KSK2を正しく理解するためには、現行のKSKシステムがどのような経緯で誕生し、どのような役割を担ってきたかを知る必要があります。また、なぜ今このタイミングで大規模な刷新が行われるのかという背景も把握しておくことが重要です。以下では、現行システムの概要とKSK2開発に至った経緯を順に見ていきます。

現行のKSKシステムの歴史と役割

KSK(国税総合管理)システムとは、全国の国税局・税務署をネットワークで結び、申告・納税に関する情報を一元的に管理するための国税庁の基幹システムです。所得税・法人税・消費税・相続税などの各税目に関する申告状況や納税状況を管理するとともに、税務調査や滞納整理にも活用されています。

現行KSKシステムの導入は平成7(1995)年に始まり、平成13(2001)年からは全国全ての国税局・税務署で活用しています。それ以来20年以上にわたって国税行政の根幹を支えてきたシステムですが、導入から四半世紀が経過し、現代の行政ニーズへの対応という点でさまざまな限界が指摘されるようになっています。

具体的には、税目ごとに縦割りで管理されているデータ構造、独自OSを搭載した大型コンピュータ(メインフレーム)ならではの運用上の制約、そして外部データとの連携が難しいクローズドな設計などが課題として挙げられます。

【参考】

納税者サービスの充実と行政効率化|国税庁

税務行政の将来像~ スマート化を目指して ~|国税庁

KSK2開発の背景と国税庁の方針

こうした課題を解消するために開発が進められているのがKSK2(国税総合管理システムの次世代版)です。国税庁レポート2024によると、国税庁は「デジタルの活用による納税者の利便性の向上と課税・徴収の効率化・高度化」を実現するインフラとして、令和8(2026)年度の本格導入に向けてKSK2の開発を進めています。

KSK2はAIによる税務調査システムそのものではなく、あくまでデータ管理・情報処理の基盤となるシステムです。ただし、このシステム基盤が整うことで、AIや統計分析ツールとの連携がより深まり、税務行政全体のデジタル化が加速することが見込まれます。

なお、国税庁はKSK2の本格稼働と合わせて、令和8(2026)年度中に全国すべての税務署を対象とした内部事務のセンター化も実施する予定です。内部事務が業務センターに集約・効率化されることで生まれた余力が、税務調査やデータ分析などの外部事務に振り向けられることになります。調査リソースの充実という観点でも、KSK2の導入は税務調査の質・量両面での変化につながると理解しておく必要があります。

KSK2の3つの開発コンセプトと主な変更点

国税庁レポート2024では、KSK2の開発コンセプトとして明確に3つの柱が示されています。これらは単なるシステムのバージョンアップではなく、税務行政の運営方針そのものを変えるものです。税理士・会計士として各コンセプトの意味を把握しておくことが、顧問先への正確な情報提供に直結します。

①「紙からデータへ」データ中心の事務処理

第一のコンセプトは「データ中心の事務処理を実現するシステム」への転換です。これまでの税務行政では、紙の書類を起点として業務が進められてきました。KSK2ではこの前提を根本から見直し、あらゆる申告・届出情報をデジタルデータとして一元管理する仕組みに移行します。

紙で提出された書類についても、AI-OCR(光学的文字認識)によって全件スキャン・データ化される方向で開発が進んでいます。これにより、申告書の提出形式を問わず、最終的にはすべての情報がデジタルデータとしてKSK2に蓄積され、AI分析の対象となります。

税理士事務所の実務への影響という点では、今後さらに電子申告・電子帳簿保存の重要性が増すことが見込まれます。紙ベースの運用を続けている顧問先に対しても、デジタル化の必要性を丁寧に説明していくことが求められます。

②「縦割り解消」税目横断の一元管理

第二のコンセプトは、「現在、税目別となっているデータベース・アプリケーションの統合(縦割りシステムの解消)」です。現行KSKシステムでは、所得税・法人税・消費税・相続税などの各税目に関するデータが独立して管理されており、税目をまたいだ情報の横断的な参照が容易ではありませんでした。

KSK2ではこの縦割り構造が解消され、すべての税目のデータが統合・一元管理されます。たとえば、法人税の調査を担当する職員が、同一納税者の所得税や相続税の申告状況をリアルタイムで確認できるようになります。

現行システムでは、調査担当者が税目をまたいだ情報確認をするには一度庁舎に戻る必要がありましたが、KSK2の稼働後はその障壁がなくなります。法人・個人・相続の申告データを横断的に照合することが容易になるため、特に代表者や親族と法人の間の資金の流れが詳細に把握されやすくなると考えられます。

③「メインフレームからオープンシステムへ」現場からのリモートアクセス

第三のコンセプトは、「独自OSを使用する大型コンピュータを中心としたメインフレームから、市販の汎用的なOSを使用するオープンシステムへの刷新」です。

現行KSKシステムはメインフレームで構築されており、個人情報保護の観点からアクセスが厳格に管理され、庁舎内からの閲覧に限定されていました。オープンシステムへ移行することで、政府機関の閉域ネットワーク(GSS:ガバメントソリューションサービス)に接続したパソコン等からKSK2にアクセスできるようになります。

これにより、調査先からでも担当職員がリアルタイムでデータを確認・照合できるようになります。調査の現場において即座に情報参照ができるようになることで、調査の進行スピードが大幅に上がると想定されます。また、外部の統計データやインターネット上の公開情報も取り込めるようになるため、税務調査に活用できる情報の幅も広がっていきます。

KSK2が税務調査に与える3つの影響

開発コンセプトを理解したうえで、次に考えるべきは「実際の税務調査がどのように変わるか」という点です。KSK2の導入が直接的に影響するのは、調査対象の選定・調査の進め方・管理対象の広がりの3つです。顧問先に対して適切なアドバイスを行うためにも、各影響を丁寧に把握しておきましょう。

AI活用による調査対象選定の高度化

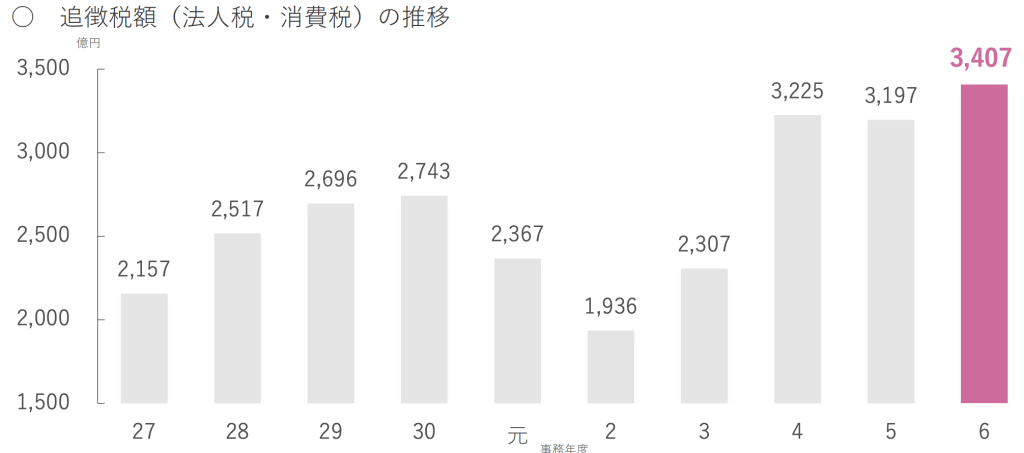

すでに国税庁は、AIや統計学・機械学習を活用したBAツール(Business Analyticsツール)を導入し、申告漏れの可能性が高い納税者を効率的に抽出する仕組みを整備しています。令和6事務年度の調査実績では、法人の追徴税額(法人税・消費税合計)が直近10年で最高水準に達し、所得税の追徴税額も過去最高を更新しています。これはAI活用による調査対象選定の精度向上が、すでに成果として現れていることを示しています。

KSK2の稼働により、法人税・所得税・消費税・相続税・贈与税などのデータが一元管理されるうえ、外部データの取り込みも可能になれば、AIが分析できる情報量は格段に拡充されます。申告書の数字だけでなく、複数税目にわたるデータの整合性や、外部情報との乖離などを多面的に照合することで、調査対象の絞り込み精度がさらに向上すると考えられます。

「小規模な事業者には調査が来ない」という従来の感覚は通用しにくくなる可能性があります。事業規模に関わらず、申告内容に不審な点があればデータ上で検知されやすくなるという認識を、顧問先にも丁寧に伝えていくことが重要です。

調査官が現場からリアルタイムでアクセスする時代に

オープンシステム化により、調査担当者は調査先からでもKSK2にアクセスし、関連データを即時参照できるようになります。これまでは「庁舎に戻って確認する」というプロセスが調査の流れに一定の余裕をもたらしていましたが、KSK2稼働後はその余白が大幅に縮まります。

現地での情報確認が迅速になることで、反面調査(取引先への照会)の効率も向上します。調査官が現場で疑問点を持った場合、その場で取引先の申告状況や金融機関への照会結果を確認できるようになる可能性があり、調査全体のスピードが加速すると見込まれます。

会計事務所としては、税務調査への対応において「その場で即座に説明できる体制」の重要性が一層高まります。帳簿や証憑がいつでも確認できる状態に整備されているかどうかが、調査の長期化・複雑化を防ぐ鍵になります。

同族会社・富裕層は多税目の一体管理が進む

縦割りシステムの解消により、法人と代表者個人、その親族等の税務情報を横断的・総合的に管理することが可能になります。法人税・所得税・相続税・贈与税などを結びつけた多税目の一体的な分析が技術的に容易になるため、特に同族会社の経営者やその親族は、これまで以上に総合的な視点で税務管理を行う必要があります。

国税庁は租税回避・富裕層の適正課税・消費税の適正課税・大口悪質事案を重点分野と位置づけており、KSK2の導入によりこれらの分野での調査がより深度ある形で行われることが想定されます。法人課税部門・個人課税部門・資産課税部門が連携した多税目の総合調査が増加する可能性があり、顧問先ごとのグループ全体の税務状況を俯瞰して把握することの重要性が高まっています。

会計事務所が今すぐ取り組むべき対応策

KSK2の本格稼働は令和8(2026)年9月とされており、準備のための時間は限られています。所長先生の立場から見て、今この時点で着手すべき対応策を3つの観点で整理します。顧問先への付加価値提供と事務所の競争力強化を同時に実現するチャンスとして捉えてください。

顧問先への説明・啓発

KSK2について、顧問先の経営者はほとんど情報を持っていないのが現状です。「税務調査が厳しくなる可能性がある」という不安を煽るのではなく、「適正な記帳と申告を行うことが最大のリスク対策である」という本質を、わかりやすく伝えることが重要です。

具体的には、顧問先向けの説明資料を作成し、定期的な面談や通信を活用して情報共有を行うことが効果的です。「先生から事前に教えてもらえた」という体験は、顧問契約の継続・深化につながります。税務面での適時・的確な情報提供こそ、税理士・会計士としての存在価値を高める機会です。

記帳・証憑管理のデジタル化支援

KSK2の稼働後は、調査官が現場でリアルタイムにデータを確認できるようになります。このことは、顧問先にとって「その場で説明できる証拠」を常に整備しておくことの重要性を意味します。

請求書・領収書・契約書などの証憑書類のデジタル保存、クラウド会計システムの導入・活用、電子帳簿保存法への適切な対応など、日常業務のデジタル化支援は会計事務所が顧問先に提供できる実践的な付加価値です。紙ベースの運用が残っている顧問先に対しては、デジタル移行のロードマップを一緒に描くサポートを積極的に提案していくことが求められます。

グループ全体の税務リスク管理という付加価値サービス

KSK2により税目別データベースが統合され、複数税目の情報を横断的に参照できるようになると、法人と代表者個人、さらにその関係者の申告状況を結びつけた分析が従来よりも容易になると考えられます。そのため、顧問先をオーナー・親族・関連法人を含む「グループ全体」として俯瞰した税務管理の重要性が高まっていく可能性があります。

会計事務所として、法人税申告だけでなく、代表者の所得税・資産状況・事業承継対策を含めた総合的な税務サービスを提供できるかどうかが、今後の差別化要因になります。これはまさに、経営革新等支援機関としての機能を活かしたコンサルティング型サービスの領域です。財務・補助金・優遇税制支援といった付加価値サービスを体系的に提供できる体制を整えることが、KSK2時代の会計事務所経営において重要な競争力となります。

KSK2時代に強い会計事務所になるために

KSK2の導入は、税務調査が高度化・効率化されるという意味で、税理士・会計士にとって大きな業務変化を迫るものです。しかし一方で、この変化を先取りして顧問先への対応力を高めた事務所にとっては、差別化と顧問先満足度向上の大きなチャンスでもあります。

重要なのは、「KSK2が怖い」という消極的な姿勢ではなく、「KSK2時代に対応した専門家として顧問先の経営を支える」という積極的な姿勢です。税務調査対応の質を高めるだけでなく、顧問先の日々の経営管理・財務体質強化・事業承継まで幅広く支援できる事務所が、今後の競争環境で選ばれ続ける存在になります。

そのためには、所内の知識・スキルのアップデートが欠かせません。税務のみならず、財務・補助金・優遇税制・事業承継といった多様な領域で顧問先に価値を提供できる人材と仕組みを整備することが、KSK2時代を生き抜く事務所経営の核心です。

まとめ

KSK2は令和8(2026)年9月に本格導入が予定されている国税庁の次世代基幹システムです。「紙からデータへ」「縦割り解消による税目横断の一元管理」「オープンシステムへの刷新」という3つのコンセプトのもと、税務調査の選定精度向上・調査スピードの加速・多税目の一体管理が進む見込みです。

こうした変化に対応するために、会計事務所として今取り組むべきことは、顧問先への正確な情報提供・記帳のデジタル化支援・グループ全体を見据えた税務リスク管理の提案です。KSK2への対応を、顧問先との信頼関係を深める機会として前向きに捉えましょう。

ただ、こうした付加価値サービスを自事務所だけで構築するのは容易ではありません。体系的なノウハウや実践的なフォーマットをお探しの所長先生は、ぜひ経営革新等支援機関推進協議会へお問い合わせいただくか、定期開催のセミナーにご参加ください。