2026年4月、法人税に新たな付加税が課されます。「防衛特別法人税」の創設により、顧問先への影響試算や申告業務の見直しが急務となります。本記事では、税理士・会計士が顧問先への説明と実務対応に必要な情報を、国税庁の公式資料をもとに正確に解説します。

法人税率の引き上げは2026年4月の予定

令和7年3月31日、「所得税法等の一部を改正する法律(令和7年法律第13号)」が公布されました。この改正により防衛財源確保のための特別措置法(防確法)が改正され、防衛特別法人税が新たに創設されています。

令和8年4月1日以後に開始する事業年度が対象となり、各事業年度の所得に対して法人税が課される法人はすべて納税義務者となります。あわせて、防衛特別法人税確定申告書の提出も義務付けられます。

適用開始時期は決算期によって異なります。3月決算法人は2027年3月期(2026年4月1日開始)から、12月決算法人は2027年1月1日開始の事業年度から対象です。顧問先の決算期を早めに整理しておくことが実務対応の第一歩となります。

付加税率は4%

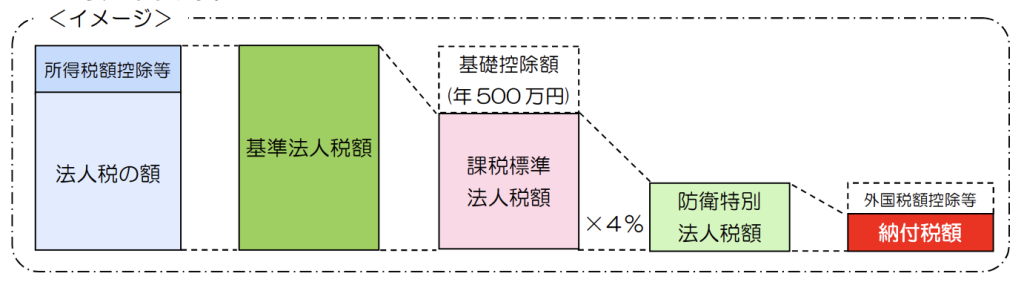

防衛特別法人税の税率は4%です。所得税額控除など一定の税額控除を適用する前の法人税額から年500万円を差し引いた金額に、この4%を乗じた額が納付すべき防衛特別法人税額となります。

顧問先への説明で誤解が生じやすいのが、この税の性質です。「法人税率そのものが引き上げられる」わけではなく、現行の法人税に上乗せする形で課される付加税であることを、正確に伝えるようにしましょう。

そもそも防衛特別法人税とは?

防衛特別法人税は、既存の法人税とは別に課される新たな付加税です。制度の全体像を正確に把握するために、導入背景・納税義務者の範囲・具体的な計算方法の3点を順に確認していきます。

導入背景

防衛特別法人税は、防衛力の抜本的強化に向けた財源を安定的に確保するために創設された税目です。政府は法人・個人・たばこの3税目を活用して段階的に財源を積み上げる方針を掲げており、法人税分野における措置が今回の付加税にあたります。

導入の議論自体は数年前から続いていましたが、令和7年度税制改正で正式に法制化され、令和7年3月31日の法律公布をもって実施が確定しました。

納税義務者

納税義務者は、各事業年度の所得に対して法人税が課されるすべての法人です。課税事業年度は令和8年4月1日以後に開始する各事業年度とされています。

第八条 各事業年度の所得に対する法人税を課される法人は、この法律により、防衛特別法人税を納める義務がある。

【引用】我が国の防衛力の抜本的な強化等のために必要な財源の確保に関する特別措置法の一部改正

グループ通算制度を適用している法人については、判定方法が異なる点に注意が必要です。通算子法人の場合、自社の事業年度開始日ではなく、通算親法人の事業年度が令和8年4月1日以後に開始するかどうかで課税事業年度の該当可否を判定します。

計算方法

防衛特別法人税の計算は、以下の3ステップで行います。

① 基準法人税額の算出

基準法人税額は、各事業年度の所得金額に基づき、法人税法等の規定に従って算出した法人税の額(附帯税を除く)です。ただし、所得税額控除・外国税額控除・分配時調整外国税相当額の控除・仮装経理に係る法人税額の控除など、一定の控除項目は基準法人税額の計算に含めない点に留意してください。

② 課税標準法人税額の算出

課税標準法人税額は、基準法人税額から基礎控除額(年500万円)を差し引いた金額です。この金額が防衛特別法人税を計算する際の課税標準となります。

③ 防衛特別法人税額の算出

課税標準法人税額に4%を乗じた金額が防衛特別法人税額です。なお、法人税・地方法人税において外国税額控除を適用した結果、控除しきれない金額が生じた場合には、防衛特別法人税においても外国税額控除の適用を受けることができます。

防衛特別法人税の申告方法は?

防衛特別法人税確定申告書の提出期限は、各課税事業年度終了の翌日から原則2か月以内です。納税地を所轄する税務署長へ提出します。

申告書様式は法人税・地方法人税の申告書と一体化した構成となっており、別表一に「別表一次葉一」が新設されます。ただし、防衛特別法人税の記載欄は法人税・地方法人税の欄とは別葉のため、提出漏れがないよう実務上の注意が必要です。

税額がゼロになる場合でも申告書の提出義務は免除されません。欠損等により基準法人税額が0となる場合や、基礎控除額の控除により課税標準法人税額が0となる場合も同様です。別表一次葉一の所定欄に0と記載した上で提出する必要があります。

中間申告については、令和9年4月1日以後に開始する課税事業年度において法人税の中間申告義務がある法人は、防衛特別法人税の中間申告も必要となります。グループ通算制度適用法人の場合、通算子法人は通算親法人の事業年度を基準に判定します。顧問先の中間申告スケジュールについても、早めに見直しておきましょう。

防衛特別法人税の注意点

防衛特別法人税は、一見シンプルな付加税に見えますが、実務上は見落としやすいポイントが複数あります。顧問先への説明ミスや申告漏れを防ぐために、以下の5点を事前に整理しておきましょう。

実効税率が上がる

防衛特別法人税の上乗せにより、法人が実質的に負担する税率は現行よりも高くなります。国税・地方税を合わせた現行の実効税率に加え、基礎控除額(年500万円)を超える利益部分に対して4%相当の負担が加わるイメージです。

利益水準の高い顧問先ほどキャッシュフローへの影響が大きくなるため、早期に税負担シミュレーションを実施し、資金繰り計画の見直しを一緒に検討することが重要です。

防衛特別法人税額が0でも申告は必要

申告実務で特に見落としが起きやすいのがこの点です。欠損により基準法人税額がゼロになる場合や、基礎控除額の適用で課税標準法人税額がゼロになる場合であっても、防衛特別法人税確定申告書の提出は必要です。

赤字法人・小規模法人を含む幅広い法人に申告義務が生じます。顧問先への事前周知を徹底しましょう。

基礎控除額適用ルールの把握

基礎控除額は年500万円ですが、すべての法人に一律500万円が適用されるわけではありません。法人の状況に応じてルールが異なります。

グループ通算制度を適用している法人では、500万円を各通算法人の基準法人税額(または加算前基準法人税額)の比で按分した金額が、それぞれの基礎控除額となります。また、事業年度が1年未満の法人は、500万円を月割り計算した金額(1月未満の端数は切り上げ)が基礎控除額です。決算期変更のあった顧問先は特に確認が必要です。

留保金課税制度適用時の計算方法

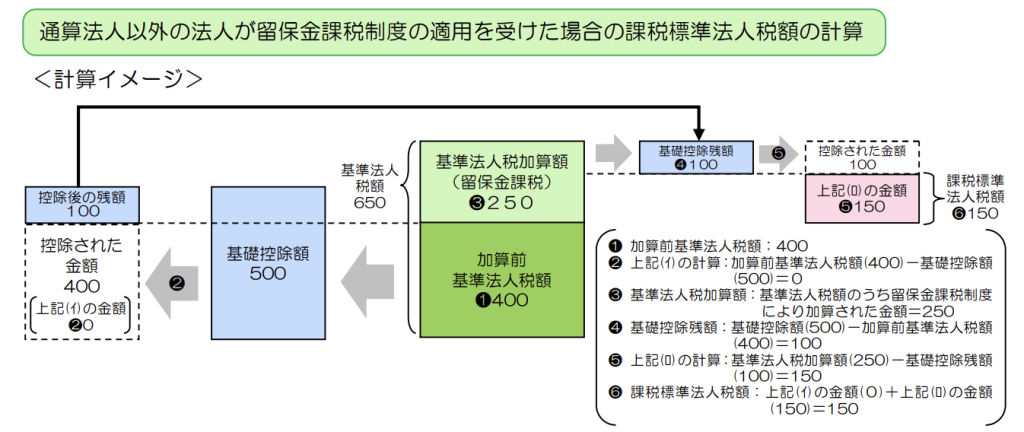

特定同族会社に留保金課税制度(法法67①)が適用されている場合、課税標準法人税額の計算構造が通常とは異なります。

留保金課税による加算額がある場合は、加算前基準法人税額から基礎控除額を控除した金額(イ)と、基準法人税加算額から基礎控除残額を控除した金額(ロ)の合計が課税標準法人税額となります。この二段階の計算構造を正確に理解した上で申告準備を進める必要があります。

決算・申告業務のスケジュール調整

防衛特別法人税の導入は、申告業務の実務フロー全体に影響します。対応すべき主なポイントは以下のとおりです。

- 適用開始時期の管理:顧問先の決算期ごとに適用開始事業年度を一覧化し、対応漏れを防ぐ

- 中間申告の準備:令和9年4月以降開始の課税事業年度からは中間申告も対象となるため、スケジュールを更新する

- 顧問先への事前説明:実効税率の上昇や全法人への申告義務について、決算前に説明し資金繰りへの影響を共有する

防衛特別法人税の最新情報を、経営革新等支援機関推進協議会で入手する

防衛特別法人税をはじめとする税制改正への迅速な対応は、顧問先からの信頼を高める大きな機会です。

しかし、顧問先が税理士・会計士に求めるサポートは、税務対応だけにとどまりません。資金調達や財務改善、事業承継など、経営全般にわたる相談を一手に担える存在こそが、これからの時代に選ばれる専門家像といえます。

経営革新等支援機関推進協議会は、そうした付加価値サービスの提供を目指す税理士・会計士を、知識習得から実務・収益化まで一気通貫で支援しています。

- 知識習得・情報収集

補助金・財務支援・優遇税制に関する最新情報を、毎月の会員限定オンライン研修や講座動画でアップデートできます。いつでも視聴可能な動画コンテンツで、必要な情報をピンポイントに習得できます。 - 実務支援

記載例付きの申請書サンプルの提供や申請書の添削サービスにより、実務未経験の事務所でも認定支援機関業務を効率的に進めることができます。案件ごとの個別相談窓口も用意されており、事務所スタッフ全員が気軽に活用できます。 - マーケティング支援

顧問先向けにすぐ使える制度案内チラシや、毎月テーマを変えて提供される事務所通信・メルマガ文面など、企業への継続的な情報提供を自動化できるツールが揃っています。 - 財務・事業承継支援システム

決算書を活用した金融機関目線の財務診断や事業計画策定を効率化する「F+prus」、事業承継支援を定義化・可視化・商品化できる「J+prus」も利用可能です。

防衛特別法人税への対応をきっかけに、顧問先への提供価値をさらに広げたい方は、ぜひ資料ダウンロードまたはお問い合わせからご確認ください。

まとめ

防衛特別法人税は令和8年4月1日以後に開始する事業年度から、法人税が課されるすべての法人に適用される付加税です。税率は4%で、基礎控除額(年500万円)を超える部分に課されます。税額がゼロとなる場合でも申告義務は免除されず、通算法人や留保金課税適用法人では計算方法が異なる点にも注意が必要です。

施行まで時間的な余裕はありません。顧問先の決算期を早急に整理し、影響試算と事前説明を進めましょう。