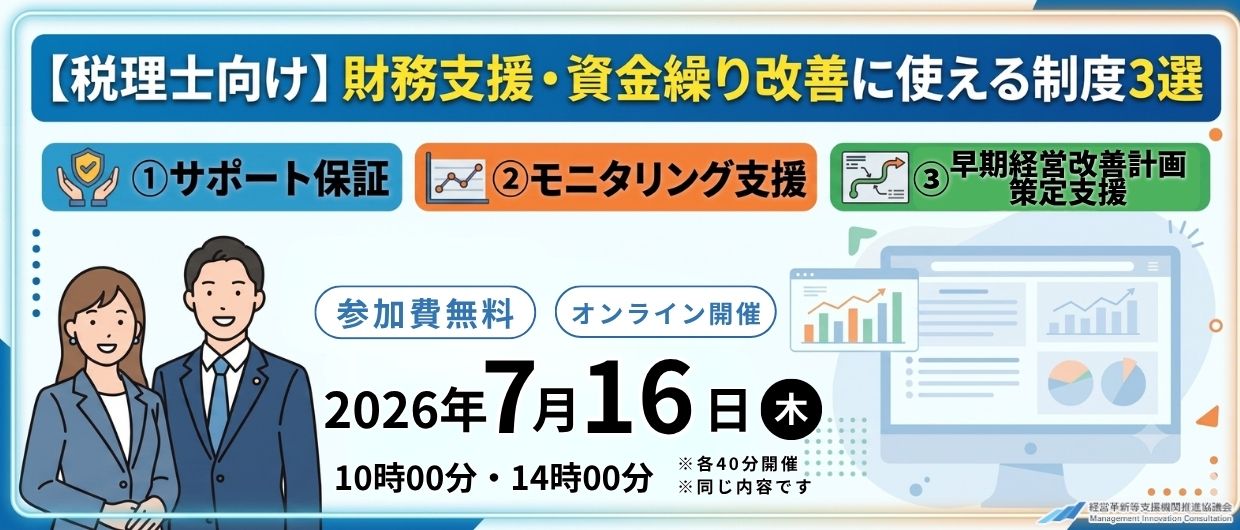

新型コロナウイルス感染症により、中小企業の経営者から会計事務所に対する期待が非常に高まりました。

今後、顧問先のニーズに答えながら会計事務所を成長させるためには、これまでの支援方法から脱却し、付加価値のある支援サービスの実施が必要です。

さらに、10月から始まるインボイス制度に併せて値上げを検討しているが、顧問先に納得してもらうにはどうしたらよいか悩んでいる方もいるでしょう。

本記事では、古田土会計グループの飯島彰仁氏による、付加価値向上による顧問料アップの方法について紹介します。

会計事務所の顧問料アップに向けた取り組み

古田土会計グループでは、社員を大切にすることをモットーに、付加価値はもちろん会計事務所としての価値もあわせて、上げることを目標にしています。

事務所自体の価値並びに付加価値向上のために、重要なことは以下の2点です。

- 会計事務所にとってプラスとなる顧問先を見極める

- 根拠となるデータを丁寧に作る

会計事務所にとってプラスとなる顧問先を見極める

会計事務所の売り上げをアップするために、ターゲットとする顧客を絞りましょう。

古田土会計グループでは、以下のような顧客(経営者)を中心に支援しています。

- 2代目以降の社長で、社長の期間が浅い

- 数字に少し弱いが学ぶことは好き

- 社員みんなで会社を良くしたいと考えている

- 資金繰りはギリギリの状態ではない

- 一定の売り上げはあるが、更に売り上げを伸ばしたいと考えている など

これらの特徴がある経営者の悩みとして「今の税理士は何も教えてくれない」「毎月の試算表がでてくるのが遅い」などがあります。

このような悩みがある経営者は、信頼できる会計事務所や税理士を探し求めています。

経営者の信頼を得ることができれば、事務所からの財務提案などを受け入れる可能性が高く、今後の会計事務所にプラスの効果をもたらすことが多いです。

一方、売り上げアップに向かない顧客(経営者)の特徴として、会計事務所や税理士を大切に感じていないことが挙げられます。

飯島氏は「会計事務所を大事にするつもりがない会社と契約する必要はない」と話します。

無理に顧問契約した場合、低予算での打診や業務量の増加により、結果的に会計事務所全体の効率が下がる可能性があるからです。

顧客の状態や言動を確認し、会計事務所として顧問先と良質な関係を築くことができるかどうか見定めるようにしましょう。

根拠となるデータを丁寧に作る

顧問先の信頼を獲得するためには、財務提案などの根拠となるデータをわかりやすく提供する必要があります。

古田土会計グループでは、提出する資料に関して以下の4点に注意しています。

- 色を用いてわかりやすいビジュアルの書類を作成する

- シミュレーションが可能な資料を作成する

- ②で使うデータを整理した資料を作成する

- 月時決算書をすべての顧客に毎月提供する

また、古田土会計グループでは上記の書類を用いた説明は各担当者がおこなう体制をとっています。

特定の社員が対応するといった業務の属人化は避け、若手社員の教育を促進するなど会計事務所の成長を促しましょう。

中小企業向けの財務分析システムは、「コンサルティング内容の自動抽出」や「事業計画作成のチュートリアル」などの機能をもつF+prusがおすすめです。

会計事務所の付加価値向上にはセカンドオピニオン契約が有効!

飯島氏は「会計事務所の付加価値向上にはセカンドオピニオン契約が有効です。」と話します。

次よりセカンドオピニオン契約の強みや成約のコツについて紹介します。

MAS監査とセカンドオピニオン契約の違い

プラスアルファのサービスとして、MAS監査をイメージされる方もいるでしょう。

古田土会計グループのセカンドオピニオン契約とMAS監査で異なる点は下記の通りです。

セカンドオピニオン契約とMAS監査の違い

| セカンドオピニオン契約 (古田土) | 一般的なMAS監査 | |

| サービス形態 | 月一契約すべての顧客に 標準サービスとして導入 | 顧問先の一部の顧客に オプションサービスとして導入 |

| 担当者 | 一般社員 | 代表または一部の優秀社員 |

| クロージング | 税務の顧問契約がなくても 契約可能 | 通常の顧問契約がある 顧客に提案 |

セカンドオピニオン契約のメリット

飯島氏がセカンドオピニオン契約をすすめる理由は、下記の2点です。

- 顧問先が税務の契約事務所を変える必要がないため、事務所として顧客に打診しやすい

- 会計事務所が相談役としてのポジションを獲得できる

セカンドオピニオン契約では税務の顧問契約がない場合も契約可能なため、現在の会計事務所との関係が悪くなることを避けたい顧客に検討されやすい特徴があります。

セカンドオピニオン契約を成約する方法

契約を成約する方法は大きく2つあります。

本記事では、チャネルを活用した間接的に顧客教育をおこなう②間接法について解説します。

- 直接法:顧問先に対して直接的に顧客教育する

- 間接法:チャネルを通じて間接的に顧客教育する

チャネルに任せることができる業務は外注を検討する

付加価値支援の時間を確保するためには、業務の効率化を図る必要があります。

無料サービスや業務委託を活用しながら、会計事務所の売り上げに直結する業務に対して、社員が時間と労力をかけられる環境づくりを心がけましょう。

チャネルを生かした付加価値による顧問料アップの方法

間接法は、チャネルを通じて顧客に対し付加価値の提供をおこなう方法です。

間接法の主な流れは以下の通りです。

- ヒアリング

- 無料診断の提案(給与・補助金・助成金など)

- パートナーに協力を要請

- 診断のフィードバックと一緒に、会計・財務の教育

- セカンドオピニオン契約

ヒアリングのコツ

顧問先の悩みを確認するためにも、ヒアリングの実施が重要です。

顧客に対しヒアリングをおこないやすいタイミングで案内しましょう。

- 決算前

決算の着地予測の打ち合わせを提案し、その打ち合せ中に案内 - 決算の報告

決算の報告時に、着地と納税の金額を説明するタイミングに案内 - 決算後

役員報酬や事前確定届出給与の金額設定の打ち合わせ中に案内

パートナーに協力を要請する

ヒアリング資料の作成や無料診断の実施はパートナー(外注やグループ会社)に依頼することが可能です。

古田土会計グループでは、補助金に関するヒアリングや無料診断は経営革新等支援機関推進協議会の支援を使用しています。

- ヒアリング:補助金支援のチラシを用いてヒアリングをおこなう

(穴抜け形式となっており、ヒアリング中に記入・検討が可能) - 無料診断:無料診断サービスを用いて、補助金・助成金などが活用可能か確認

フィードバックを顧客教育につなげる

診断結果や資料がそろった後で、顧問先に対し結果に基づいたフィードバックを実施します。また、フィードバックとともに今後の財務・経営に関するアドバイスをおこなうことで効果的な顧問教育が可能です。

古田土会計グループの事例紹介

タイミング:決算前の着地予測にて

ヒアリング:新規事業の予定があることを確認

無料診断の提案:補助金が使えないか診断を提案

パートナーへの要請:補助金診断サービスで活用できることが判明

顧客に対するフィードバックとして、補助金が活用可能な旨と申請代行の提案に併せて、投資計画や今後の収支計画を立てることの重要性を教育しました。

その結果、申請代行をおこなう利益だけでなく、信頼を得たことで年一回契約が月一回契約に成長しました。

まとめ

本記事では、会計事務所の顧問料アップに向けた古田土会計グループの付加価値向上術を紹介しました。

飯島氏は、セカンドオピニオン自体は難しく考える必要はなく、顧問料適正化の1手段として紹介したと述べています。

会計事務所の付加価値向上や業務効率化に悩んでいる場合は、経営革新等支援機関推進協議会の会員登録もおすすめです。

[ad4]

会計・税務の相談だけでなく、経営の相談相手として数字面から経営のアドバイスもおこなう付加価値をつけた顧問契約サービス。

決算・記帳代行などはおこないません。