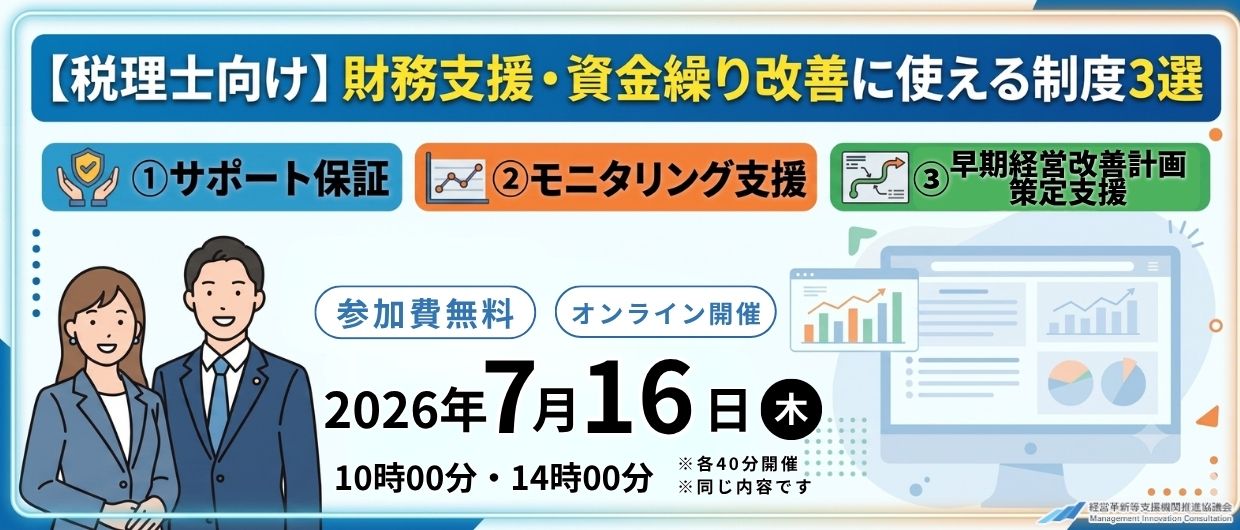

令和8年度税制改正大綱(令和7年12月閣議決定)により、これまで拡充が続いてきた「賃上げ促進税制」は大幅な縮小・見直しへと舵が切られました。

大企業・中堅企業向けの措置が順次廃止されるほか、中小企業向けでも「教育訓練費の上乗せ」が撤廃されるなど、2026年(令和8年)以降の税務実務には大きな変化が生じます。 本記事では、2026年改正の最新ポイントと、制度の縮小局面において税理士が顧問先へ行うべき「経営支援を兼ねた提案方法」について解説します。

2026年(令和8年度)改正による賃上げ促進税制の変更点

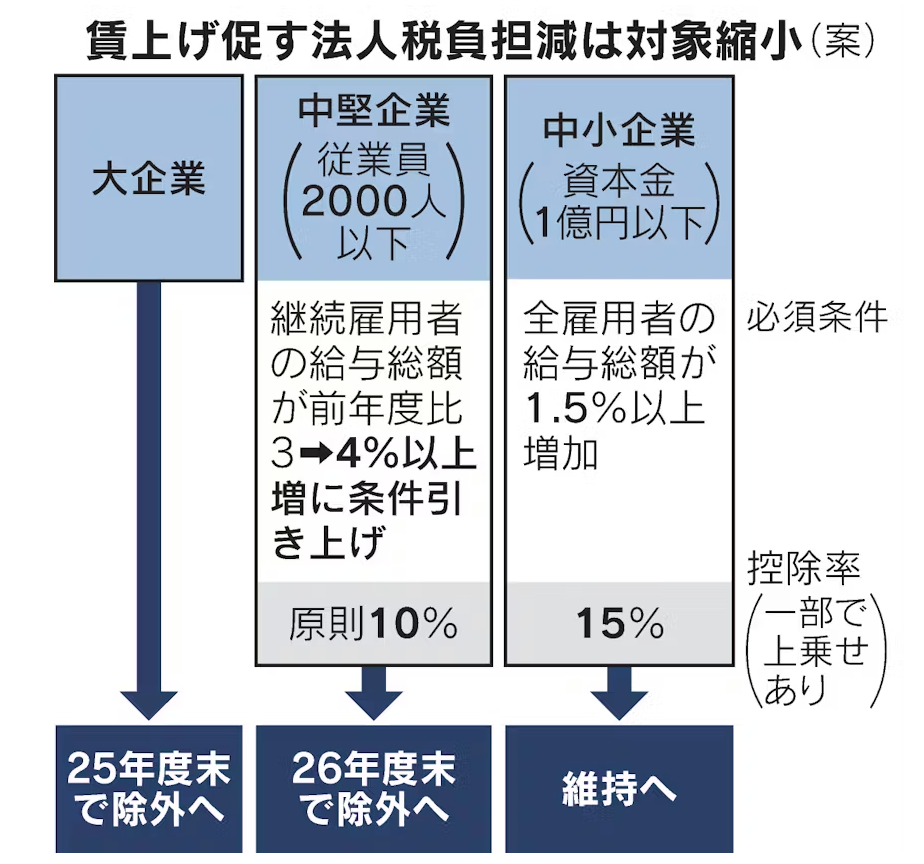

令和8年度税制改正により、賃上げ促進税制は以下の通り段階的に縮小・廃止される予定です。

- 大企業(全企業)向け: 2026年(令和8年)3月31日をもって廃止

- 中堅企業向け: 賃上げ要件の引き上げ(継続雇用者4%以上)等の見直しを行った上で、2027年(令和9年)3月31日をもって廃止

- 中小企業向け: 教育訓練費の増加による税額控除上乗せ(10%)を廃止。制度自体は2027年3月末まで継続。

- 法人事業税(付加価値割): 適用対象から大企業を除外し、要件を見直し。

これにより、中小企業の最大控除率は、従来の45%から35%へと引き下がることになります。

2026年改正以降の中小企業向け税額控除率

教育訓練費の上乗せが廃止されるため、2026年(令和8年)4月以降に開始する事業年度の控除率は以下の通り整理されます。

| 賃上げ率(必須要件) | 基本控除率 | 上乗せ(くるみん等) | 最大控除率 |

| 1.5%以上 | 15% | +5% | 20% |

| 2.5%以上 | 30% | +5% | 35% |

2026年度改正により、教育訓練費を増やしても+10%の加算は受けられなくなります。顧問先への試算時には十分な注意が必要です。

中小企業向け賃上げ促進税制の対象となる顧問先

賃上げ促進税制において中小企業向けの対象となる条件は次のとおりです。

必須要件

- 青色申告

そのほかの要件

- (法人の場合)資本金または出資金の額が1億円以下かつ大企業からの出資が2分の1未満

- (個人事業主の場合)従業員数1,000名以下

- 中小企業等協同組合、商工組合、左記の組合の連合会

法人で資本金が1億円超の場合は、従業員数2,000名以下であれば中堅企業となります。

【引用】令和6年度税制改正「賃上げ促進税制」パンフレット(2023年12月時点版)|経済産業省

制度の適用期間と2026年の位置付け

本制度の適用期間は、法人と個人事業主でそれぞれ以下のように定められています。

- 法人: 2027年(令和9年)3月31日までに開始する各事業年度が対象

- 個人事業主: 2025年(令和7年)から2027年(令和9年)までの各年が対象

2026年(令和8年)は、令和6年度に導入された「最大45%(教育訓練費加算あり)」の旧ルールから、令和8年度の「教育訓練費加算なし」の新ルールへと移行する重要な1年となります。

顧問先の決算期が2026年3月31日以前に開始するか、4月1日以降に開始するかによって、受けられる控除率の最大値が異なる点に留意してください。

中小企業向け賃上げ促進税制の要件(2026年4月以降)

教育訓練費の上乗せが廃止された後の、中小企業向け税額控除の構造は以下の通りです。

必須要件

全雇用者の給与等支給額が前年比1.5%以上増加することが要件です。計算式は次のとおりです。

(適用事業年度の雇用者給与等支給額-適用事業年度の前事業年度の雇用者給与等支給額)÷前事業年度の雇用者給与等支給額

増加額が1.5%以上である場合、税額控除率は15%です。

増加額が2.5%以上の場合は税額控除率が30%となります。

全雇用者とはパートタイム、アルバイトなどを含みます。法人の取締役や使用人兼務役員、個人事業主の親族などは除かれます。

雇用者給与等支給額とは、給料などの支給額(所得税法第28条第1項に規定する給与所得)であり次の支給が対象となります。退職手当は含まれず、また雇用調整助成金などは控除します。

- 給料、俸給、賃金、歳費

- 賞与(決算賞与を含む)

- 通勤手当、残業手当、職務手当など

【引用】中小企業向け賃上げ促進税制ご利用ガイドブック(2022年12月27日更新版)|中小企業庁

【引用】中小企業向け賃上げ促進税制 よくあるご質問Q&A(2022年12月27日更新版)|中小企業庁

上乗せ要件:くるみん、えるぼしの認定

必須要件を満たしたうえで、『くるみん』または『えるぼし(2段階目以上)』の認定を受けている企業は税額控除率が5%加算されます。

『くるみん』とは、次世代育成支援対策法に基づく一般事業主行動計画を策定した企業のうち、一定の基準を満たしている企業を認定する制度です。『トライくるみん』、『くるみん』、『プラチナくるみん』の種類があります。

賃上げ促進税制の対象となる認定は『くるみん』または『プラナチくるみん』です。

『えるぼし』認定は女性活躍推進法に基づく一般事業主行動計画の届け出をおこなった企業のうち、一定の基準を満たす企業の認定制度です。『えるぼし(1段階目)』『えるぼし(2段階目)』『えるぼし(3段階目)』『プラチナえるぼし』の4種類があります。

賃上げ促進税制の対象は『えるぼし(2段階目)』から『プラチナえるぼし』までです。

教育訓練費加算(10%)が廃止された2026年度4月以降は、この認定加算が最大控除(35%)を受けるための唯一のルートとなります。

赤字や納税少額の顧問先は「5年間の繰越控除」をフル活用

2024年(令和6年度)改正で導入された「5年間の繰越控除制度」は、中小企業にとって極めて戦略価値の高い仕組みです。2026年度(令和8年度)以降、大企業向け措置が廃止されるなか、中小企業にのみ許されたこの特例をいかに使い倒すかが、税理士の腕の見せ所となります。

「赤字だから関係ない」を「将来の減税ストック」へ

現行制度では「当期が赤字でも、賃上げ実績さえあれば税額控除権を5年間ストックできる」ようになっています。

人手不足が深刻な2026年現在、採用競争力を高めるための賃上げは、赤字企業であっても避けられない経営判断です。この時、税理士が「今、賃上げをしておけば、将来黒字化した際の法人税を大幅に減らせる『貯金』ができます」と提案することで、顧問先の賃上げに対する心理的ハードルを下げることが可能です。

繰越税額控除を適用するための「維持要件」に注意

ストックした控除権を行使する(実際に税額から差し引く)事業年度においては、以下の要件を満たす必要があります。

- 給与支給額の維持要件: 繰越控除を適用しようとする年度の「雇用者給与等支給額」が、その前年度の支給額を1円でも上回っていること。

つまり、一度賃上げをして控除権を獲得しても、その後に給与水準を下げてしまうと、ストックしていた控除権が使えなくなるリスクがあります。税理士は単年度の計算だけでなく、5年間の給与推移と利益予測をセットで見通す「長期的なタックスプランニング」を行う必要があります。

実務上の管理負担を「付加価値」に変える

5年間にわたる繰越額の管理は、会計事務所にとって相応の事務負担となります。

- どの年度にいくら控除権が発生したか

- 未消化残高はいくらか

- 適用年度に維持要件を満たしているか

これらの管理を徹底することは、顧問先にとって「自社では到底不可能な、専門家による高度な税務管理」として映ります。制度が複雑化し、管理期間が長期化するからこそ、顧問契約の継続性を高める強力なフックとなるのです。

顧問先へ賃上げ促進税制を提案するときのポイント

商工中金の調査(2025年12月発表)では、中小企業の72.4%が2026年も賃上げを予定しています。

制度が縮小へ向かう今、税理士が伝えるべきは以下の4点です。

- 「教育訓練費上乗せ廃止」による影響の事前告知

2026年4月以降の事業年度からは、最大控除率が45%から35%へ下がることを伝え、投資計画の再考を促します。 - 認定取得(くるみん・えるぼし)による5%確保の提案

節税メリットを維持するために、ワークライフバランス関連の認定取得を改めて推奨します。これは採用力強化にも直結します。 - 人件費上昇をこなす「収益構造」への転換支援

税制優遇の出口(2027年3月末)が見えてきた今、助成金・補助金を活用した生産性向上や、価格転嫁のアドバイスなど、本業支援へのシフトが必要です。 - 資金繰りシミュレーションの提示

賃上げは固定費を押し上げます。税額控除や繰越控除はあくまで「後払い」の効果であるため、毎月のキャッシュフローに与える影響を可視化して提示しましょう。

顧問先への提案の拡充で事務所の差別化へ!協議会がフルサポートします

賃上げ促進税制は節税メリットが大きい優遇税制であるため、顧問先の関心が強いテーマです。

賃上げ促進税制とともに収益改善策や資金繰りの安定化策など顧問先の期待を超えるサービスを提案することで、顧問先における満足度を高めることが可能です。

税務・会計業務以外のサービス拡充にお悩みの会計事務所さまは、経営革新等支援機関推進協議会へご相談ください。

全国1,733の事務所(2025年3月31日時点)が利用する協議会のサービスは、会計事務所における認定支援機関業務の実績づくりをサポートすることを通じて、会員会計事務所さまの収益化と差別化を全面的にバックアップしています。