大規模成長投資補助金(中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金)の4次公募が始まりました。4次公募の申請期限は2025年8月8日です。

本補助金は補助上限額が50億円と高額であるため、注目している顧問先も多いでしょう。

大規模成長投資補助金の過去3回の採択結果をみると、平均採択率は約20%と審査のハードルが高く、事前にしっかりと準備したうえで申請する必要があります。

本記事では、大規模成長投資補助金で採択された案件の特徴と税理士が顧問先へ説明するときのポイントについて解説します。

大規模成長投資補助金4次公募の概要と改正点

2025年に実施される大規模成長投資補助金(正式名称は「中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金」)の4次公募要領が発表されました。4次公募の申請期限は2025年8月8日です。

本補助金は、中堅・中小企業がおこなう工場の新設や生産性向上を図るための大型投資を通じた事業の拡大と持続的な賃上げへの支援が目的の補助金です。

大規模成長投資補助金4次公募の補助対象・補助率・補助上限額

大規模成長投資補助金とは、中堅・中小企業がおこなう工場の新設や生産性向上を図るための大型投資を通じた事業の拡大と持続的な賃上げへの支援が目的の補助金です。

本補助金の4次公募は3次公募までと同じく、補助率は3分の1以内、補助上限額50億円でおこなわれます。

【大規模成長投資補助金4次公募の補助対象・補助率・補助上限額】

| 補助対象企業 | 中堅・中小企業 (単体で常時使用する従業員数が2,000名以下) |

| 補助対象事業 | 【一般枠】 (投資額要件) 投資金額10億円以上(税抜。専門家経費・外注費を除く補助対象経費分) (賃上げ要件) 補助事業終了後3年間、対象事業の従業員および役員1名あたり給与支給総額の年平均上昇率が4.5%以上 |

| 補助率 | 3分の1以下 (採択基準に満たない場合であっても補助率4分の1 を許容する場合は追加採択される可能性があります) |

| 補助上限額 | 50億円 |

| 補助対象経費 | 建物費(建物、建物附属設備、土地造成を含む付帯工事) 機械装置費(機械装置、工具・器具) ソフトウェア費 外注費 専門家経費 |

| 補助対象期間 | 交付決定日から最長で2027年12月末まで |

3次公募からの主な改正点3つ

3次公募から事務局が変わり、同時に以下の3つについて改正されています。

- 『補助率4分の1を適⽤した事業採択』の導入

- 審査基準『経営力』について「適切な資金計画を検討」を追加

- 審査基準『地域への波及効果』のうち「地域未来牽引企業やパートナーシップ構築宣言登録企業」に対する加点措置の項目を統合

大規模成長投資補助金の平均採択率は約20%・採択倍率は約5倍

大規模成長投資補助金は過去3回の公募により合計310件が採択されました。3次公募までの平均採択率は19.7%、採択倍率は5.1倍です。

3次公募から申請件数が減少しましたが、高い賃上げ率などを目指すハイレベルな事業計画が集り、採択率が上昇しました。本補助金は補助上限額が50億円と高額であり、ほかの補助金に比べ、審査のハードルは高いといえます。

【大規模成長投資補助金3次公募までの採択件数・採択率・採択倍率】

| 1次公募 | 2次公募 | 3次公募 | 合計 | |

| 申請件数 | 736件 | 605件 | 229件 | 1,570件 |

| 1次審査通過件数 | 254件 | 218件 | 177件 | 649件 |

| 1次審査通過率 | 34.5% | 36.0% | 77.3% | 41.3% |

| 採択件数 (2次審査通過件数) | 109件 | 85件 | 116件 | 310件 |

| 1次審査通過案件のうち 2次審査通過率 | 42.9% | 39.0% | 65.5% | 47.8% |

| 採択率 | 14.8% | 14.0% | 50.7% | 19.7% |

| 採択倍率 | 6.8倍 | 7.1倍 | 1.97倍 | 5.1倍 |

【参考】

1次公募の採択者について|中堅・中小企業成長投資補助金事務局(1次・2次公募)[AF1]

2次公募の追加採択を含めた採択者について|中堅・中小企業成長投資補助金事務局(1次・2次公募)

3次公募の採択者について|中堅・中小企業成長投資補助金事務局

より作成

大規模成長投資補助金の採択結果からみる採択される計画の特徴

大規模成長投資補助金で採択された案件の主な特徴は「製造業の工場新設などが多い」「工場新設などが目立つ」「(売上高などの)増加額が大きい」の3つです。

大規模成長投資補助金は業種別では製造業が最多

規模成長投資補助金の1次公募と2次公募で採択後、交付決定された企業を業種別でみると、製造業が約8割を占めています。これ以外の業種では、運輸・郵便業や卸売業・小売業などの業種が交付決定されています。

【大規模成長投資補助金 交付決定件数(業種別)】(本記事作成時点)

| 業種 | 交付決定件数 | 構成比 |

| 建設業 | 3 件 | 1.6% |

| 製造業 | 146件 | 80.7% |

| 運輸業・郵便業 | 9件 | 5.0% |

| 卸売業・小売業 | 11件 | 6.1% |

| 不動産業・物品賃貸業 | 2件 | 1.1% |

| 学術研究・専門・技術サービス業 | 2件 | 1.1% |

| そのほかのサービス業 | 8件 | 4.4% |

| 合計 | 181件 | 100.0% |

採択で目立つ投資内容は工場新設

大規模成長投資補助金の採択案件一覧をみると、成長投資計画名の中で目立つ主なキーワードは「工場新設」「生産性向上」「能力増強」です。

3次公募までの採択案件の平均投資金額は約53億円ですが、顧問先にとって過大投資とならないよう注意も必要です。採択案件の平均投資予定金額をみると、全社売上高に対して約半分の投資予定金額となっています。

【大規模成長投資補助金で採択された案件の特徴(売上高に対する投資金額の割合)】

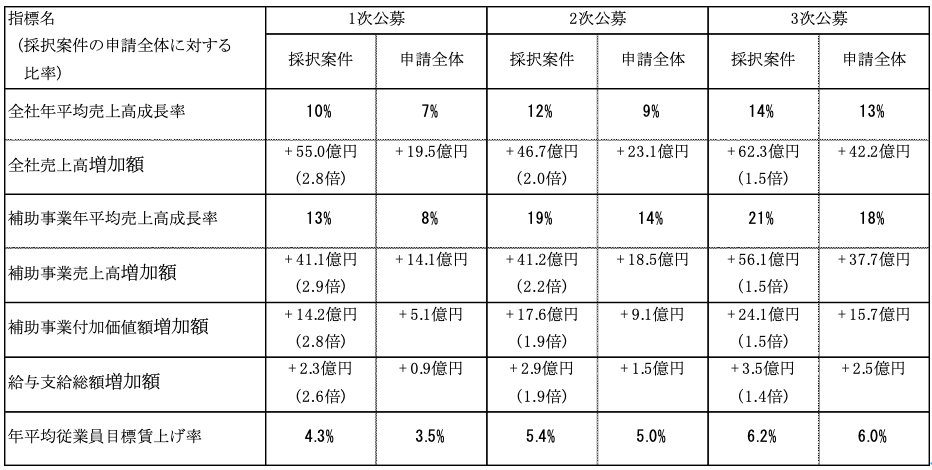

採択された案件は売上や賃上げの「増加額」が大きい

大規模成長投資補助金で採択された案件の特徴として、指標の増加「額」が大きいことがあげられます。

3次公募の採択案件についてみると、採択案件の全社売上高増加額は申請全体の1.5倍、補助事業売上高増加額についても申請全体の1.5倍の案件が採択されています。

また付加価値増加額や給与支給総額の増加額についても、採択案件は申請全体に対して約1.5倍の水準となる案件が採択されています。

【大規模成長投資補助金で採択された案件の特徴的な指標】

3次公募から申請全体がハイレベルに

上記のとおり、3次公募からは申請案件の全体的な水準が上昇しており、2次公募で採択された水準が、3次公募全体での平均となっています。

例として、補助事業による売上高増加額(申請全体)は+37.7億円となっており、これは2次公募における採択案件の平均値(+41.2億円)に近い水準です。また、賃上げ率をみても、要件となる4.5%を上回る6.0%が申請全体での平均、採択案件では6.2%に達しています。

3次公募では、高い水準の事業計画が多く提出された中でも、特に事業の成長性や賃上げ率が高い案件が採択されている傾向にあります。

【参考】1次公募における各種指標の中央値(採択者、申請者全体)|中堅・中⼩成⻑投資補助⾦事務局(1次・2次公募)

【参考】2次公募における各種指標の中央値(採択者、申請者全体)|中堅・中⼩成⻑投資補助⾦事務局(1次・2次公募)

【参考】3次公募における各種指標の中央値(採択者、申請者全体)|中堅・中⼩成⻑投資補助⾦事務局

大規模成長投資補助金4次公募へ申請予定の顧問先に対する税理士からの説明ポイント6つ

大規模成長投資補助金で採択されている案件は、投資金額は年間売上高の半分以下など過大投資とならない投資規模で、売上高・付加価値・給与支給総額の増額が高い水準の計画であるとみられます。

大規模成長投資補助金の申請や再申請を検討している顧問先に対して、税理士から説明しておきたいポイントは次の6つです。

過去の採択案件を参考とする

大規模成長投資補助金は交付決定となった計画の概要が事務局のホームページ上に公開されています。

自社の業種や投資内容と類似する採択案件があれば、より効率的に計画書を作成できるでしょう。

投資効果と成長のストーリーを整合させる

大規模成長投資補助金は省⼒化など⽣産性の抜本的な向上と事業拡⼤を支援することが狙いです。

次のように、投資の必要性があり、投資効果が高く、市場成長率以上に事業が拡大し、持続的に企業が成長していくことが可能であるかなどについて、審査されるとみられています。

- 外発的動機・内発的動機と今後の事業戦略が合理的

- 投資により他社と差別化できる製品・サービスを供給しシェア拡大が可能

- 生産性の向上、売上高の増加、これらを通じた賃上げなど投資効果が大きい

- 事業計画を遂行できる組織体制、資金調達となっている

- 計画内容が整合的

計画を練り込む

大規模成長投資補助金は申請資料(公募様式)が整っており、記載テクニックによる差がつきにくい構成です。このため本補助金の審査基準をしっかりと踏まえた内容とすることが求められます。本補助金の審査基準として次の5項目があげられています。

- 経営力

- 先進性・成長性

- 地域への波及効果

- 大規模投資・費用対効果

- 実現可能性

【引用】大規模成長投資補助金 公募要領(3次公募)|中堅・中⼩成⻑投資補助⾦事務局

上記のとおり大規模成長投資補助金は、申請書類に記載する事項が多く、顧問先の申請準備が拙速とならないよう事前に時間を確保しておく必要があります。

大規模成長投資補助金の3次公募までは、公募期間が約2か月間と短めでした。さらに4次公募においては公募期間が約1か月間に短縮されています。

大規模成長投資補助金の申請は、事業内容の詳細な検討、事業計画や財務計画の策定、市場・同業者に関する分析、実施体制など多岐にわたる内容を盛り込んだ事業計画を作成していることが前提といえます。申請を考えている顧問先については、早めに申請準備を開始することがおすすめです。

【大規模成長投資補助金の過去3次公募のスケジュール】

| 1次公募 | 2次公募 | 3次公募 | 4次公募 | |

|---|---|---|---|---|

| 公募開始 | 2024年3月6日 | 2024年6月26日 | 2025年3月10日 | 2025年7月7日 |

| 公募締め切り | 2024年4月30日 | 2024年8月9日 | 2025年4月28日 | 2025年8月8日 |

| 公募期間日数 (開始日を含む) | 56日間 | 45日間 | 49日間 | 33日間 |

プレゼンテーションに備える

大規模成長投資補助金で採択されるためには、1次審査(書面審査)だけでなく2次審査(プレゼンテーション審査)対策も重要です。

大規模成長投資補助金の1次審査通過率は41.3%、1次審査通過案件のうち2次審査通過率は同水準の47.8%となっています。

大規模成長投資補助金の2次審査では、経営者が事業計画を説明し、審査員の質問へ回答することが求められるため、事前の準備が欠かせません。

審査基準にとどかない場合は補助率4分の1を検討する

大規模成長投資補助金の補助率は3分の1以内ですが、3次公募から『補助率4分の1を適⽤した事業採択』が導入されました。

『補助率4分の1を適⽤した事業採択』とは、本来の採択基準に満たない事業計画であっても、補助率を4分の1とすることで追加的に採択される取り扱いのことです。

ただし補助率4分の1で採択された場合であっても、賃上げ目標に関する数値は達成が求められます。

税制優遇制度、ほかの補助金制度の検討

大規模成長投資補助金は過去の採択率が19.7%と審査のハードルが高く、残念ながら不採択となる顧問先もあるでしょう。

準備した事業計画を活かすために、大規模成長投資補助金以外の補助金制度について活用できるか検討しておくことがおすすめです。『中小企業成長加速化補助金』『新事業進出補助金』などの補助金が創設されているため、顧問先にあった補助金を提案できます。

また中小企業経営強化税制による税制優遇制度との併用など、税理士だからこそできる提案をおこなえるよう準備しておきましょう。

大規模成長投資補助金のよくある質問(FAQ)

大規模成長投資補助金に関する「よくある質問」は以下のとおりです。

Q1:大規模成長投資補助金の採択率・採択倍率は?

A.過去3回の採択率は19.7%、採択倍率は5.1倍です。

Q2:賃上げ要件は、いつからいつまでを比較しますか?

A. 補助事業が完了した日を含む事業年度(基準年度)における、従業員および役員1名あたりの給与支給総額が算定の基準となります。

この基準年度と、3事業年度後(最終年度)の1名あたり給与支給総額を比較し、年平均で4.5%以上の上昇が必要です。

Q3: 賃上げ率を算定する「給与支給総額」には福利厚生費なども含まれますか?

A:福利厚生費、賞与引当金、通勤費などの「給与所得として課税対象とならない費用」は含まれません。

給与支給総額の対象となるのは、公募要領に定める「給料・役員報酬・賞与・各種手当(残業手当・休日出勤手当・職務手当・地域手当・家族(扶養)手当・住宅手当 等)」です。

Q4:計画書だけで申請できますか?独自の説明資料は必要ですか?

A.独自の説明資料の作成を強く推奨します。

大規模成長投資補助金では、申請者が独自に作成した資料を10ページまで添付可能であり、採択された企業の多くは、全体で約35ページにわたる資料を提出しているといわれています。

成長投資計画書(27ページ)および別紙、所定の添付書類のみでの申請も可能ですが、審査員に事業の内容や強みを明確に伝えるためには、独自の説明資料を加えることが有効です。

Q5:大規模成長投資補助金と中小企業成長加速化補助金の違いは?

A:主な違いは「対象企業の規模」と「投資額の規模」にあります。

・大規模成長投資補助金

対象:従業員数2,000名以下の中堅・中小企業

投資規模:10億円以上

補助率:3分の1

補助上限額:50億円

・中小企業成長加速化補助金

対象:売上高90億円以下の中小企業

投資規模:100億円の売上を目指す成長投資

補助率:2分の1

補助上限額:5億円

- 大規模成長投資補助金:売上高100億円以上の企業/投資金額10億円以上など

- 中小企業成長加速化補助金:売上高90億円以下の企業/投資金額10億円以下など

顧問先の成長投資は税理士も活躍!経営革新等支援機関推進協議会がサポート

大規模成長投資補助金は作成する書類が多い、高いレベルの合理性・納得性が求められる、高水準の投資効果が必要である、など審査のハードルが高いといえます。

税理士から顧問先に対しては、社内で作成が難しい場合は外部専門家を活用する、税務面や資金調達・返済計画についてもしっかりと検討する、ほかの補助金についても目を向けるなど、多面的な助言や提案が可能です。

2025年は大規模成長投資補助金以外についても、有名補助金の改正、『中小企業成長加速化補助金』『新事業進出補助金』など新たな補助金の創設、中小企業経営強化税制の拡充などがおこなわれています。

これらのテーマは経営者の関心が高いため、会計事務所から情報発信し、顧問先支援業務の受注につなげる好機といえるでしょう。

公的支援策に関する情報発信や、制度改正に関するスタッフへの研修など、顧問先支援業務の拡充をお考えの会計事務所様は、経営革新等支援機関推進協議会がサポートします。まずはお気軽にご相談ください。