米トランプ政権が発表した相互関税措置、いわゆる“トランプ関税”において、日本からの輸入品への追加関税24%などが予定されています。

この関税措置を受けて日本の大手自動車メーカーが多額の減益見通しを発表しました。今後は中小企業も影響を受ける可能性があり、日本政府は対応策をとりまとめた『米国関税措置を受けた緊急対応パッケージ』を発表しました。

本記事では、相互関税とはなにか、緊急対応パッケージの注目施策、税理士から顧問先へ提案を検討したい対応策などについて解説します。

相互関税(トランプ関税)・報復関税・関税との違い

2025年3月、アメリカのトランプ大統領が発表した“トランプ関税”により、世界中に波紋が広がっています。以下に、関税の基本についてまとめます。

関税の目的と納税義務者

関税とは、外国から輸入する商品の価格や量に応じて、輸入者が自国政府へ納付する税金です。

日本における関税の納税義務者は買い手である「貨物を輸入する者」、インボイス(仕入書)またはビー・エル(Bill of LADING。船荷証券)に記載されている荷受人です。

関税の目的は自国内産業の保護や財政収入の確保です。ただし、関税を設けることで輸入コストが増え、自国内において輸入品の価格が上昇してしまいます。

相互関税とは

相互関税とは、輸入する国と輸出する国との間で関税負担が対等となる水準まで関税を課す措置または状態を指します。

相手国が自国からの輸入に高い水準の関税を課している場合、自国が対抗して相手国からの輸入に高い水準の関税を課すことが多いです。

報復関税とは

報復関税とは、相手国の高い関税水準に対抗するため、自国が当該国からの輸入に高い水準の関税を課すことです。貿易交渉における交渉手段として用いられます。

相互関税(トランプ関税)の特徴

トランプ関税とは、第2次トランプ政権が発表した一連の相互関税措置のことです。このトランプ関税の内容は「すべての国からの輸入に一律10%の追加関税」「多数の国と地域からの輸入について、さらに個別に追加関税」など大規模な関税見直しとなっています。また相手国内における規制など、非関税障壁を考慮している点が特徴です。

トランプ関税は各国との交渉が始まっており、今後、内容が大きく変わる可能性があります。

【参考】米国トランプ政権の関税政策の要旨(2025年5月12日時点)|日本貿易振興機構(ジェトロ)

相互関税(トランプ関税)が与える日本企業への影響

関税を引き上げると自国内における輸入品価格が上がるだけでなく、輸出国においても副次的に影響があります。トランプ関税が日本の企業に与える主な影響は次のとおりです。

輸出売上の減少

日本から米国への輸出減少があげられます。また米国向けの輸出が多い国への輸出についても鈍化する可能性があります。

円高または円安

為替相場への影響があげられます。トランプ政権が追加関税措置を発表した後、急激な円高(ドル安)が発生しました。追加関税による米国経済の減速を危惧したドル安といわれています。また、上記とは逆に、円安(ドル高)となる可能性があるともいわれています。トランプ政権は米国内の産業振興を重視しているためです。

米国関税の動きによって、為替相場が急激に上下する可能性があります。

設備投資、個人消費の抑制

日本国内において設備投資や個人消費が冷え込むなどの影響があげられます。

トランプ政権の相互関税は幅広い業種へ影響する可能性

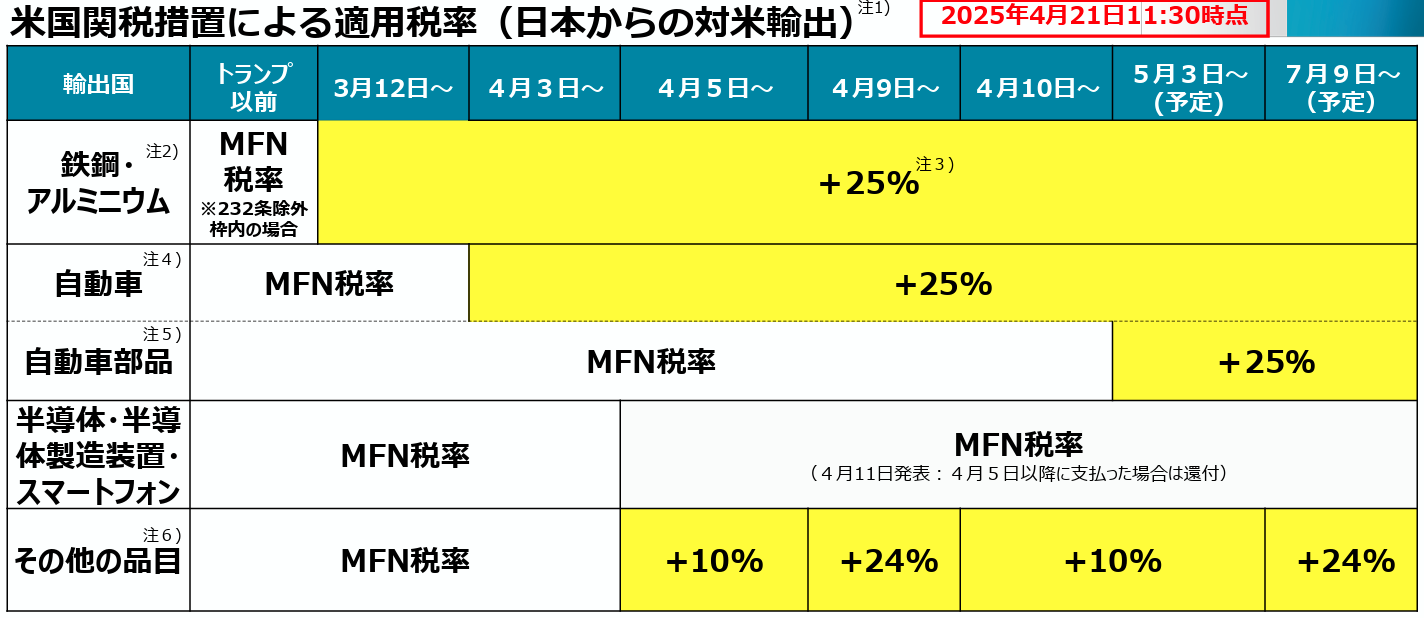

トランプ政権が発表した相互関税により、日本の自動車、機械、医療品などの業界が大きな影響を受けることが危惧されています。次表のとおり、自動車や鉄鋼など特定の品目に高い水準の関税がかかる予定であるためです。

また輸出が多い業界以外においても日本企業が影響を受ける可能性があります。

自動車・自動車部品業界

米国向けの輸出が多い自動車業界は影響が大きいといわれています。

日本の大手自動車メーカー各社が発表した2025年の業績予測によると、トランプ大統領の追加関税の影響により多額の減益を予測しています。

| トランプ関税の影響による2025年減益予測額 | |

| ホンダ | 6,500億円 |

| 日産自動車 | 4,500億円 |

| SUBARU | 3,670億円 |

| トヨタ自動車 | 1,800億円 |

| 三菱自動車 | 400億円 |

| スズキ | 200億円 |

| マツダ | 100億円 |

観光・宿泊業界

観光・宿泊業界においても影響が危惧されています。トランプ政権が追加関税を発表した直後に円高ドル安となり、インバウンド需要が縮小する可能性があるためです。

食品業界

緑茶や日本酒など“日本食”についても影響を受ける可能性があります。トランプ政権の追加関税は緑茶・日本酒・和牛肉などについても対象となるためです。

【参考】米国トランプ政権の関税政策の要旨 FAQ紹介(2025年4月18日)|日本貿易振興機構(ジェトロ)p2

米国向け、米国向け輸出が多い国向けの輸出鈍化

米国内の消費が減退することで、米国や米国向けの輸出が多い国向けの輸出が幅広く鈍化する可能性があります。

なお関税は一般的に『原産地主義』に基づいて税率が決まります。例として、顧問先がベトナムで生産された商品を日本へ輸入し、日本から米国へそのまま輸出する場合、米国がベトナムから輸入する際の関税率が適用されます。

【引用】米国トランプ政権の関税政策の要旨 FAQ紹介(2025年4月18日)|日本貿易振興機構(ジェトロ)p10

トランプ関税で日本企業の倒産件数は4.4%増加の予測

輸出減少により、日本国内における企業倒産件数が増加する可能性があります。

帝国データバンクが発表した試算によると、相互関税24%が続く場合は企業倒産件数が10,687件となり、相互関税適用前の予測と比べて4.4%増加するとしています。

【参考】トランプ関税が日本経済に与える影響(2025年4月16日)|帝国データバンク

米国関税措置を受けた緊急対応パッケージの概要

2025年4月25日、日本政府は、トランプ関税により影響を受ける可能性がある企業への支援策をまとめた『米国関税措置を受けた緊急対応パッケージ』を発表しました。なかでも注目したい施策は次の4つです。

補助金の優先採択

米国関税措置による影響を受けた中小企業について、「ものづくり補助金」と「新事業進出補助金」の申請時に優先採択(審査上の加点)が講じられます。

【2025年5月実施】ガソリン代の定額引き下げ

ガソリンと軽油について1リットルあたり10円、重油と灯油は1リットルあたり5円の定額引き下げ措置が講じられます。

この措置は2025年5月22日から開始され、1週間ごとに1リットルあたり1円ずつ価格を低下させる予定です。

【参考】新たな燃料価格支援策(燃料油価格定額引き下げ措置)について(2025年4月)|資源エネルギー庁

【2025年7月開始予定】電気代(7月分から9月分)の引き下げ

電気代とガス代についても引き下げ措置が導入される予定です。

引き下げの対象期間は2025年7月分から9月分についてであり、5月中に詳細が決定する予定です。

【2025年10月開始】教育訓練休暇給付金の創設

2025年10月1日から「教育訓練休暇給付金」が創設されます。従業員が教育訓練を受けるために無給の休暇を取得した場合、失業手当(基本手当)と同額が給付される制度です。

以上、【参考】米国関税措置を受けた緊急対応パッケージ 概要(2025年4月25日)|内閣府

米国関税対策を通じて顧問先の経営改善を提案

輸出キャンセル、関税引き上げを理由とするコストダウン要請などにより、顧問先が影響を受ける可能性があります。

税理士から顧問先に対して、資金繰りの準備や経営改善に向けた取り組みを提案しましょう。新製品や新事業分野への進出、コストダウン要請に応える生産性改善などの取り組みは、関税対策だけでなく、顧問先の経営を改善させることにつながります。

資金繰りを確保する特別融資

資金繰り安定化策として、制度融資や民間金融機関の特別融資の活用を提案できます。主な資金繰り支援策は次のとおりです。

- 県や市など地方自治体独自の制度融資

- 日本政策金融公庫の『セーフティネット貸付』

- 民間金融機関の特別融資枠

【参考】

経営サポート資金(協調支援型特別保証要件)について|群馬県

「米国関税対策特別融資」を創設|福岡県

経営環境変化対応資金(セーフティネット貸付)|日本政策金融公庫

米国の関税措置にかかる対応について|京都銀行

有事に備える貿易保険

米国関税を理由とした輸出キャンセル、海外子会社への資金支援については、日本貿易保険(NEXI)の活用を検討できます。主な支援策は次の2つです。

- 海外子会社への運転資金貸付へ保険を付与

- 米国関税引き上げの公表日(2025年3月26日)以前からの輸出がキャンセルされた場合、保険金支払いの対象となる

【参考】米国政府による関税措置に関する保険契約上の取り扱いについて|日本貿易保険

コストダウン要請に対応できる省人化・生産性向上投資

収益改善策として、省人化・生産性向上投資の提案が検討できます。

省人化や生産性向上投資は製造面に限らず、システムの刷新による総務・経理業務の合理化などについても提案できます。

新事業分野・新製品などの取り組み

売上拡大策として、新たな分野や製品などの取り組みが提案できます。

新たな事業を展開は、市場調査、人材確保、設備購入計画などを検討するため、税理士の助言が求められる機会が多くなります。

相互関税に負けない企業となるために補助金・助成金を活用

設備投資や新事業分野への進出などに必要となる資金は、補助金・助成金などの活用を提案できます。

米国関税措置による影響を受けた中小企業については、「ものづくり補助金」と「新事業進出補助金」の審査における優先採択(審査時における考慮)がなされます。

「ものづくり補助金」と「新事業進出補助金」は、新たな技術・製品や新しい事業分野への進出などが対象となる補助金です。

| 対象となる取り組み | 補助率 | 補助上限額 | |

| ものづくり補助金 | 新製品・新サービスの開発に必要な設備投資など | 1/2から2/3 | 4,000万円 |

| 新事業進出補助金 | 新規事業への挑戦を目指す中小企業の設備投資など | 1/2 | 9,000万円 |

【参考】

ものづくり・商業・サービス生産性向上促進補助金チラシ|中小企業庁

中小企業新事業進出補助金チラシ|中小企業庁

顧問先への財務改善・公的支援策の活用提案は経営革新等支援機関推進協議会がサポート

米国追加関税はさまざまな業種の顧問先が影響を受ける可能性があります。公的支援策や民間金融機関の特別融資枠の活用などにより、資金繰りに支障がないよう備えておきましょう。また優先採択される可能性がある補助金の活用など、顧問先の経営改善に貢献する取り組みを提案できます。

顧問先への財務改善提案、公的支援策の提案、顧問先支援業務を拡充するためのスタッフのスキルアップなどは、経営革新等支援機関推進協議会がトータルでサポートします。