経済産業省は、信用保証協会の保証料を引き下げる制度を新設予定です。

本制度は、税理士による月次モニタリングと年4回(四半期ごと)金融機関への報告が要件となる予定です。

本制度を利用することで、企業は信用保証料を削減でき、税理士は月次監査を財務支援サービス提供につなげることが可能です。

本記事では、中小企業の信用保証料下げ制度の概要、新設の背景、税理士が顧問先へ提案するときのポイントについて解説します。

【新設予定】中小企業の信用保証料下げ制度とは

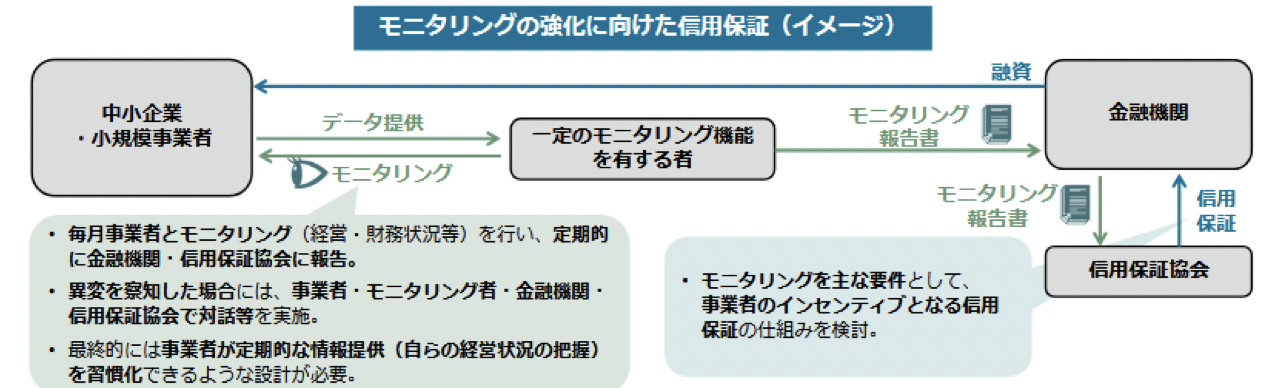

経済産業省が新設予定である信用保証料下げ制度とは、税理士などによる毎月の業績モニタリングと定期的な金融機関への報告を要件として、企業が信用保証協会へ支払う信用保証料を引き下げる制度のことです。

中小企業庁が2025年10月28日に発表した資料などによると、以下の4つが主な要件となる予定です。

- 税理士は、毎月、企業の業績をモニタリング

- 税理士は、(年4回など)定期的に金融機関へモニタリング状況を報告

- 金融機関は、モニタリング報告書を信用保証協会と共有

- 企業に経営悪化の兆候がある場合、中小企業・税理士・金融機関・信用保証協会による対話を実施

信用保証料下げ制度の仕組み|税理士などモニタリング者が重要

本制度のポイントは、税理士など「一定のモニタリング機能を有する者」が企業の業績をモニタリングし、金融機関と連携する体制を構築することです。

税理士に対しては、顧問先における月次試算表の作成支援、業績悪化兆候の早期把握などが期待されています。

信用保証料下げ制度の要件①|中小企業と税理士による毎月の業績モニタリング

税理士は、月次監査などの機会を活かして、毎月、顧問先の業績をモニタリングすることが要件となる予定です。

信用保証料下げ制度の要件②|年4回、税理士が金融機関・信用保証協会へ報告

税理士は、金融機関へ年4回など定期的にモニタリング結果を報告し、金融機関は信用保証協会とモニタリング報告書を共有することが要件となる予定です。

信用保証料下げ制度の要件③|業績悪化の兆候がある場合、関係者が対話

企業に業績悪化の兆候がある場合、企業・税理士・金融機関・信用保証会で対話を実施することが要件となる予定です。

信用保証料下げ制度の開始予定時期|早ければ2026年3月

本制度の詳細や開始時期は未定ですが、報道によると2026年3月から受付開始といわれています。

中小企業の信用保証料下げ制度が導入される背景とは

本制度の主な目的は、企業が自ら定期的に業績を把握し、金融機関へ情報共有する体制の整備を支援することです。主な導入背景として、以下の4つがあげられています。

- 企業の経営改善を支援できるプレイヤーが限られる

- 経営悪化が深刻化する前に業績を把握することが重要

- 借入申し込みなどのタイミング以外において、金融機関との情報共有が限られる

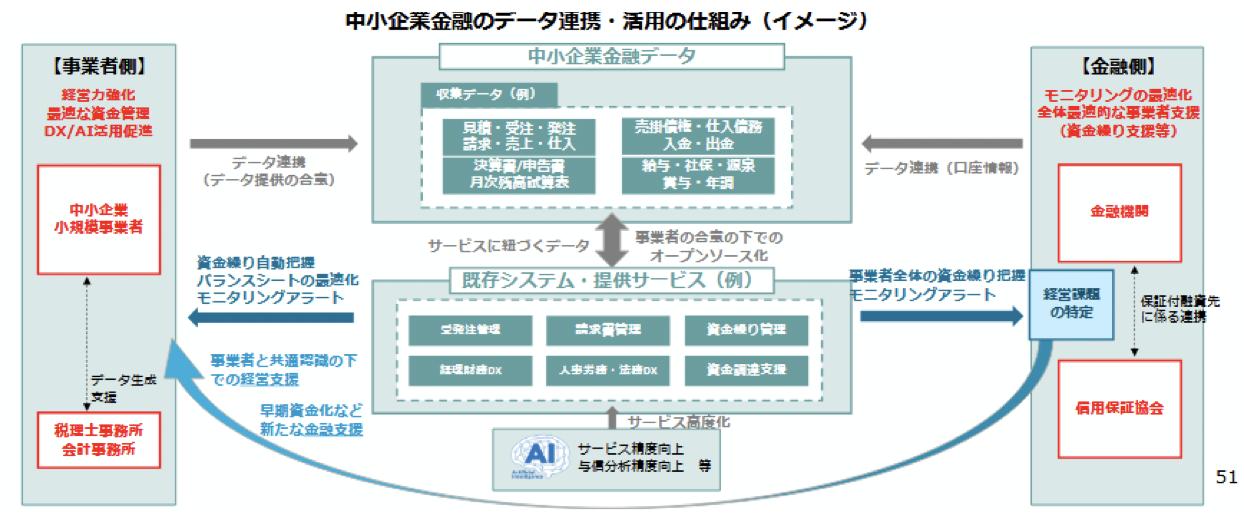

- 将来的に中小企業の財務データを金融機関と連携させる構想がある

プレイヤーの不足|債務超過の中小企業数は約50万社

中小企業庁は、専門家による経営改善支援が行き届いていない企業も多いとみています。

中小企業庁の資料によると、債務超過の中小企業は約50万社、特に経営改善が必要となる再生フェーズ(債務超過かつEDITDA10倍超)の中小企業は約40万社と推計しています。

タイムリーな業績把握の必要性|予兆管理において試算表が重要

企業の業績悪化を防ぐためには、悪化の兆候を早期に把握し、迅速に経営改善に着手することが重要です。業績悪化の兆候を把握するためには、月次試算表が有効であるとみられています。

中小企業庁が信用保証協会に対しておこなったヒアリング調査おいても、試算表は即時性が高いとしています。

中小企業に身近な支援者の必要性|信用保証協会の約6割が税理士を評価

上記の信用保証協会へのヒアリング調査によると、信用保証協会51か所のうち29か所において、企業業績のタイムリーな把握に適した関係者として税理士があげられています。

中小企業の財務データ共有のインセンティブ|中小企業の自走を支援

今回創設される信用保証協会の保証料引き下げ制度は、中小企業の自律的な業績把握と金融機関との情報共有を通じて、経営改善支援の迅速化につながることが期待されています。

国は将来的な構想として、税理士が中小企業の定期的な財務データ作成を支援し、財務データを金融機関や信用保証協会とデータ連携させることを検討しています。これにより、業績悪化兆候の早期検出や支援を迅速化できるとしています。

税理士から顧問先への提案とポイントとは

中小企業の信用保証料下げ制度について、税理士が顧問先へ提案するときの主なポイントは以下のとおりです。

決算分析の提案|プロパー融資の検討

経営者へ財務指標の改善を意識した経営をおこなうよう提案することがあげられます。信用保証料の料率はCRDスコアによって左右されるためです。

また財務が良好な企業であっても、信用保証協会の保証付き融資を利用していることがあります。債務償還年数などに問題がない顧問先に対しては、プロパー融資の利用を提案できる可能性があります。

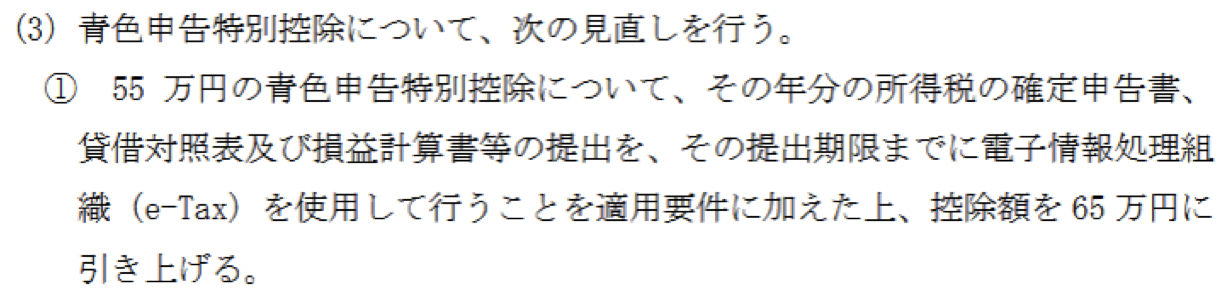

経理業務デジタル化の提案|紙申告55万円控除の廃止予定

顧問先における経理業務のデジタル化があげられます。紙の帳票を電子化する、クラウド会計ソフトを導入するなどです。

特に紙で経理業務をおこなっている顧問先については、早期のデジタル化を提案することがおすすめです。2026年度税制改正大綱(与党大綱)において、紙申告の青色申告事業者は55万円の特別控除が廃止予定となっています。

【引用】2026年度与党税制改正大綱(2025年12月19日)|自由民主党

税制優遇制度活用の提案|少額減価償却資産の即時償却40万円へ引き上げ

経理業務のデジタル化に必要な資金について、少額減価償却資産の即時償却など公的支援策の活用を提案することがあげられます。

2026年度の税制改正大綱(与党大綱)によると、少額減価償却資産の即時償却が現行の30万円未満から40万円未満へ引き上げられる予定となっています。

【引用】2026年度与党税制改正大綱(2025年12月19日)|自由民主党

業績管理の支援|月次監査を活用

企業における業績管理体制の整備があげられます。経営計画やアクションプランの立案、資金繰り計画の策定、予実管理の実施などです。

税理士は、本制度の要件となる月次業績モニタリングとして、月次監査の活用が検討できます。

中小企業の信用保証料下げに関するよくある質問(FAQ)

新設予定の信用保証料下げ制度について、よくある質問とその回答は以下のとおりです。

Q1:中小企業の信用保証料下げ制度とは何ですか?

A.中小企業が借入時に信用保証協会の保証を利用している場合、一定の要件を満たすことで、企業が支払う信用保証料を引き下げる制度のことです。要件として、税理士による月次の業績モニタリング、年4回など定期的な金融機関への報告などが求められる予定です。

Q2:信用保証協会の保証がなくとも借入できる企業の目安はありますか?

A.はい、おおまかな目安ですが、金融機関の債務者区分が正常先となる「自己資本がプラスかつ債務償還年数が10年以内」などがあげられます。

顧問先の格付(形式基準)と実際の借入条件を比較することで、無担保無保証などの資金調達を提案できる可能性があります。

Q3:税理士が業績モニタリングするメリットは何ですか?

A.税理士が業績モニタリングをおこなう主なメリットは以下のとおりです。

- 顧問先との接触機会が増え、関係を深めやすい

- 経営計画策定などにつなげやすい

- 金融機関や信用保証協会との関係を構築しやすい

- 財務支援ノウハウを蓄積でき、事務所の差別化につながる

税理士事務所の財務支援は経営革新等支援機関推進協議会がサポート

新設される中小企業の信用保証料下げ制度は、税理士の月次業績モニタリングと定期的な金融機関への報告を要件として、企業が支払う信用保証料を引き下げる制度です。

税理士にとっては、経営改善計画策定など財務支援サービスの拡充につながる好機となります。

しかし「金融機関の格付や融資のポイントがわからず、提案が難しい」「繁忙でスタッフの育成時間が確保しにくい」などの課題があります。

税理士事務所の財務支援サービス拡充は、全国約1,700事務所への支援実績がある経営革新等支援機関推進協議会へお気軽にご相談ください。本協議会は以下のようなツールを中心に、税理士・会計事務所の生産性向上とサービス拡充をサポートしています。

- 財務支援業務を標準化できる財務分析ツール「F+prus」(エフプラス)

- 隙間時間にスタッフがスキルアップできる動画視聴型研修「ACADEMY」

- 複雑な事業承継支援を商品化できるパッケージ「J+prus」(ジェイプラス)