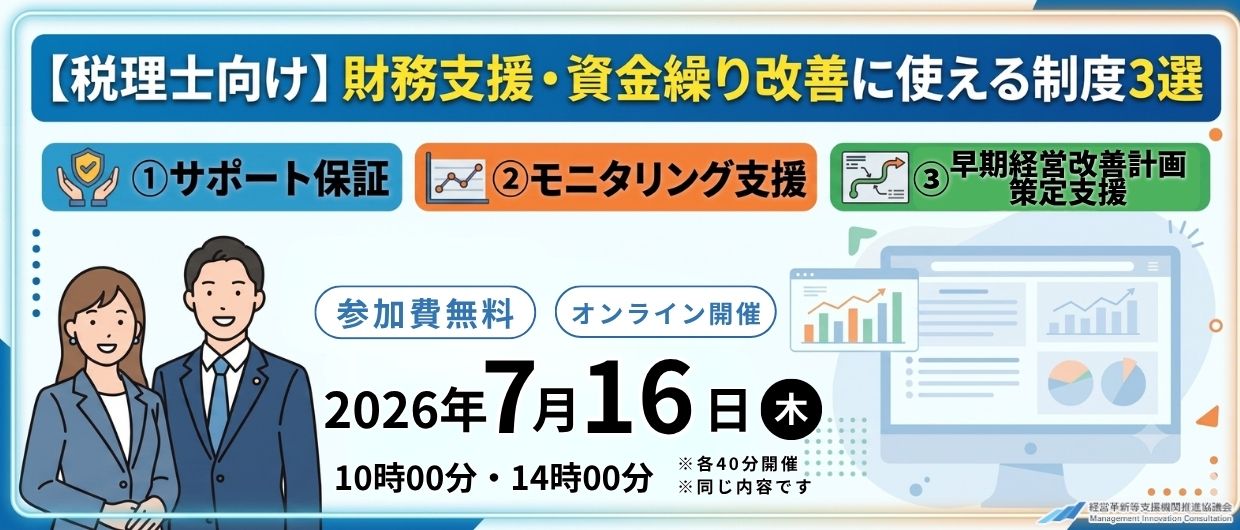

2026年は社会保険の改定が多く、税理士としてキャッチアップすべき事項が多数あります。これからの対応に向けて、今から準備しておきたいポイントをまとめます。

2026年度は社会保険料の確認が重要な年

2026年度は、社会保険に関わる複数の制度変更が重なる年です。協会けんぽの平均保険料率は引き下げられた一方で、介護保険料率は引き上げられ、さらに2026年4月からは「子ども・子育て支援金制度」が始まりました。社会保険料の負担は、加入している保険者や従業員の年齢構成、標準報酬月額によって変わるため、事業所ごとの確認が欠かせません。

また、6月は毎年7月に提出する算定基礎届の準備時期でもあります。4月・5月・6月に支払われた報酬をもとに、9月以降の標準報酬月額が決定されます。そのため、賃上げや手当変更、残業代の増減があった顧問先では、給与データの確認を早めに進める必要があります。税理士としては、給与計算の変更点だけでなく、今後の社会保険料負担や資金繰りへの影響も含めて、顧問先に整理して伝えることが重要です。

2026年度の社会保険料率の変更

2026年3月分、つまり4月納付分から、協会けんぽの令和8年度保険料率が適用されています。協会けんぽの平均保険料率は、令和8年度に0.1%引き下げられ、9.90%となりました。一方で、介護保険料率は1.62%となり、2026年4月からは子ども・子育て支援金率0.23%が新たに加わっています。厚生年金保険料率は18.300%で、令和8年度も大きな変更はありません。

| 保険の種類 | 2025年度 | 2026年度 | 変化 |

|---|---|---|---|

| 健康保険料率(協会けんぽ平均) | 10.00% | 9.90% | ▲0.10pt |

| 介護保険料率 | 1.59% | 1.62% | +0.03pt |

| 子ども・子育て支援金 | なし | 0.23% | 新設 |

| 厚生年金保険料率 | 18.300% | 18.300% | 変更なし |

健康保険料率は、協会けんぽの都道府県支部ごとに異なります。全国平均は9.90%ですが、実際に給与計算へ反映する際は、顧問先が加入している支部の料率を確認する必要があります。居住地ではなく、事業所が加入している協会けんぽ支部を基準にする点にも注意が必要です。健康保険組合に加入している事業所では、各組合が公表する料率を確認しましょう。

子ども・子育て支援金の新設と給与計算への影響

2026年4月から、社会全体で子育て世帯を支える仕組みとして「子ども・子育て支援金制度」が始まりました。被用者保険に加入している方の支援金額は、標準報酬月額に支援金率を乗じて計算されます。令和8年度の一律の支援金率は0.23%で、基本的にその半分を企業が負担します。つまり、労使折半後の本人負担は0.115%相当です。

徴収は、令和8年4月分保険料から始まります。こども家庭庁の説明では、被用者保険については「令和8年4月保険料、5月に給与天引き」より拠出するとされています。そのため、一般的な翌月控除の事業所では5月支給給与から、当月控除の事業所では4月支給給与からの反映が目安になります。ただし、実際の控除月は事業所の給与計算ルールによって異なるため、顧問先ごとに確認が必要です。

給与明細上の表示方法も実務上の確認ポイントです。健康保険料と合算して表示するのか、子ども・子育て支援金として区分して表示するのかを社内で統一しましょう。そのうえで、従業員から質問があった際に説明できるようにしておくことが望ましいでしょう。制度の趣旨や負担額の計算方法を事前に案内しておくことで、手取り額の変動に関する問い合わせを減らすことにもつながります。

なお、子ども・子育て支援金は2026年度から段階的に導入され、令和10年度にかけて負担が増える見込みです。こども家庭庁の試算では、医療保険加入者1人当たりの平均月額は、令和8年度250円、令和9年度350円、令和10年度450円とされています。将来的な料率は0.4%程度が想定されています。そのため、顧問先には「2026年度だけの一時的な対応」ではなく、数年単位で負担増を見込む必要があると伝えることが重要です。

算定基礎届は6月から準備を始める

毎年7月に提出する算定基礎届は、社会保険料の計算に大きく関わる重要な手続きです。日本年金機構によると、事業主は7月1日現在で使用している全被保険者について、4月・5月・6月の3カ月間の報酬月額を届け出ます。これに基づいて標準報酬月額が決定され、原則として9月から翌年8月までの保険料計算に適用されます。

令和8年度の算定基礎届の提出期限は、2026年7月10日です。届出用紙は6月中旬以降、順次事業所あてに送付されます。6月は、顧問先に給与データの確認を促す最適なタイミングです。特に、次のような事業所では、早めに内容を確認しておく必要があります。

- 4月以降に賃上げを実施した事業所

- 残業代が大きく増減した事業所

- 歩合給や各種手当の変動がある事業所

算定基礎届の対象となるのは、7月1日現在のすべての被保険者および70歳以上被用者です。ただし、次のいずれかに該当する方は、算定基礎届の提出対象から外れる場合があります。

- 6月1日以降に資格取得した方

- 6月30日以前に退職した方

- 7月改定の月額変更届を提出する方

- 8月または9月に随時改定が予定されている方

顧問先の従業員リストを確認し、対象者と除外者を整理しておきましょう。

4〜6月の報酬確認で注意したいケース

算定基礎届では、4月・5月・6月に「実際に支払われた報酬」が基準です。そのため、賃上げや手当変更が4月以降に反映されている場合は、変更後の金額が標準報酬月額に影響します。報酬に含まれるのは固定給だけではありません。残業代、通勤手当、役職手当、住宅手当なども対象となるため、給与明細上の項目を確認しておきましょう。

特に注意したいのは、4〜6月だけ一時的に残業代が多いケースです。繁忙期が重なり報酬が通常月より高くなると、9月以降の標準報酬月額が上がります。その結果、本人負担・会社負担の社会保険料が増える可能性があります。毎年同じ時期に繁忙期がある業種では、年間平均による保険者算定の対象となる可能性もあります。そのため、必要に応じて社会保険労務士と連携しながら判断することが望ましいでしょう。

賃上げ後は月額変更届の確認も必要

2026年は賃上げを実施する企業も多く、算定基礎届とあわせて随時改定、いわゆる月額変更届の確認も重要です。日本年金機構によると、随時改定は次の条件を満たす場合に行います。まず、昇給や降給など固定的賃金に変動があることです。そのうえで、変動月以後3カ月間の報酬平均による標準報酬月額が、従前の標準報酬月額と2等級以上異なることです。加えて、支払基礎日数の要件も満たす必要があります。該当する場合は、変更後の報酬を初めて受けた月から起算して4カ月目の標準報酬月額から改定されます。

たとえば、4月支給給与で基本給を引き上げた場合、4月・5月・6月の3カ月平均を確認します。そして、2等級以上の差があれば7月改定の対象となります。この場合、算定基礎届とは別に月額変更届の判断が必要です。顧問先に対しては、単に「算定基礎届を出す」だけでなく、4月以降に固定的賃金が変わった従業員がいないかを確認するよう案内しましょう。

厚生年金の標準報酬月額上限は2027年以降に引き上げ

2026年時点では、厚生年金保険の標準報酬月額の上限は65万円です。しかし、2025年に成立した年金制度改正により、2027年以降、上限が段階的に引き上げられることが決まっています。厚生労働省によると、現在65万円の上限は、2027年9月に68万円、2028年9月に71万円、2029年9月に75万円へと段階的に引き上げられます。

| 時期 | 厚生年金の標準報酬月額上限 |

|---|---|

| 〜2027年8月 | 65万円 |

| 2027年9月〜 | 68万円 |

| 2028年9月〜 | 71万円 |

| 2029年9月〜 | 75万円 |

この見直しにより、月収65万円を超える役員や高給与従業員がいる顧問先では、2027年以降に本人負担・会社負担の双方が増える可能性があります。厚生労働省の試算では、賃金が月75万円以上の方の場合、本人負担分の保険料が月9,100円上昇するとされています。社会保険料控除を考慮した実質的な負担増は、月約6,100円です。役員報酬の設計や人件費計画にも関わるため、早めに影響額を試算しておくことが顧問先支援につながります。

【出典】厚生年金等の標準報酬月額の上限の段階的引上げについて|厚生労働省

まとめ:顧問先には「今月確認すべきこと」を具体的に伝える

2026年度の社会保険改定では、健康保険料率の変更、介護保険料率の引き上げ、子ども・子育て支援金の新設、算定基礎届、随時改定、将来の厚生年金上限引き上げなど、複数の論点が重なっています。給与計算ソフトの更新だけで対応できる部分もありますが、従業員ごとの報酬確認や将来の会社負担額の試算は、事業所ごとの個別対応が必要です。

6月時点で顧問先に伝えるべき主な確認事項は、次の4点です。

- 2026年度の健康保険料率・介護保険料率・子ども・子育て支援金が給与計算に反映されているか

- 算定基礎届の提出に向けて、4月・5月・6月の報酬データを整理しているか

- 4月以降に固定的賃金が変動した従業員について、月額変更届の要否を確認しているか

- 高給与の役員・従業員がいる場合、2027年以降の厚生年金上限引き上げの影響を試算しているか

社会保険の実務手続きは社会保険労務士の専門領域ですが、税理士が資金繰りや人件費への影響を先回りして伝えることには大きな価値があります。制度改定を単なる事務連絡で終わらせるのではなく、顧問先の給与計算、利益計画、人件費管理を見直す機会として活用しましょう。