2027年3月末までに、紙の手形・小切手の交換は廃止される予定です。全国銀行協会(全銀協)が掲げた「2026年度末までに手形・小切手の交換枚数をゼロにする」という目標期限まで、残り時間はほとんどありません。

しかし、いまだに多くの中小企業が紙の手形を使い続けている状況です。2025年の手形交換高は約69兆円と非常に高額な状況に変わりはありません。前年比で14.7%も減少しているものの、電子記録債権(でんさい)の発生額49兆円を大きく上回る水準です。

会計事務所としては、顧問先の中にも「まだ対応できていない」企業が相当数あると考えて行動する姿勢が求められます。

約束手形の廃止に関する概要

最初に、約束手形を廃止する方針が示されてから現在までの概要をまとめます。

約束手形の廃止に向けたスケジュール

約束手形の廃止は、2021年6月に閣議決定された政府の「成長戦略実行計画」に端を発します。同計画では、5年後の約束手形の利用廃止に向けた取り組みを促進し、あわせて小切手の全面的な電子化を図ることが示されました。

これを受けて全国銀行協会は「手形・小切手機能の全面的な電子化に向けた自主行動計画」を策定しています。詳細な計画があり、最終的には2026年度末(2027年3月末)までに電子交換所における手形・小切手の交換枚数をゼロにすることが目標です。すでに金融機関では手形帳・小切手帳の新規発行を順次終了しており、約束手形の廃止は着々と進んでいます。

【参考】成長戦略実行計画、「手形・小切手機能の全面的な電子化に向けた自主行動計画」の改定について

現状:移行は進んでいるがまだ道半ば

2025年のでんさい(電子記録債権)発生額は約49兆円でした。過去最高を更新し、登録事業者数も55万社を超えています。つまり、約束手形の廃止に向けて、でんさいへの移行が着実に進んでいるようにみえます。

しかし、約束手形の交換高は、でんさい発生額の約1.4倍である約69兆円も残っている状態です。依然として大量の紙手形が流通していると判断せざるを得ません。特に、建設業、製造業、卸売業など、長年の商慣習として手形取引が残りがちです。また、取引先との足並みが揃わず、切り替えが遅れるケースも見受けられます。

「うちは大丈夫」「取引先との関係があるからすぐには無理」と考える顧問先を持っているでしょう。しかし、こういった先延ばしにする考えを持つ顧問先こそ、潜在的なリスクを抱えています。廃止期限が迫る中、先手を打って動き始めるよう促すことが税理士の重要な役割です。

【参考】でんさいネット

約束手形はなぜ廃止されるのか

約束手形が廃止される背景には、大きく3つの理由があります。

取引コストが高い

紙の約束手形には、印紙税、郵送費、保管コスト、管理事務、紛失・盗難リスクへの対応など、多くのコストが必要です。手形を振り出す側だけでなく、受け取る側、金融機関側にも事務負担がかかります。

これを電子化すると、年間401億円のランニングコストが削減されると全国銀行協会は試算しました。約束手形を使い続けるコストの増加が、廃止を後押ししているといえるでしょう。

【出典】一般社団法人 全国銀行協会 | 産業界における手形・小切手の利用実態等に関する調査 最終報告書

下請け企業の負担が増える

約束手形は、振出側にとっては支払いを先延ばしできる便利な手段です。一方、手形の受取側は、実際に現金を受け取るまでに数ヶ月待たなければなりません。

中小企業など下請けの場合は、入金までの待機時間が資金繰りに悪影響を与えかねません。そのため、政府は支払条件の改善を重要課題とし、2024年11月からは下請法等の運用により手形サイトを一律『60日以内』に短縮することを義務付けました。こうした段階的な規制を経て、最終的には約束手形の廃止へと向かっています。

【参考】経済産業省(中小企業庁) | 手形等のサイトの短縮に関する注意喚起

DX・ペーパーレス化の流れに合わない

政府は企業取引全体のペーパーレス・デジタル化を進めています。デジタル化を進める流れの中で、紙の約束手形は、時代に合わない決済手段になってきました。発行、郵送、保管、取立、管理に紙と人手を必要とするからです。

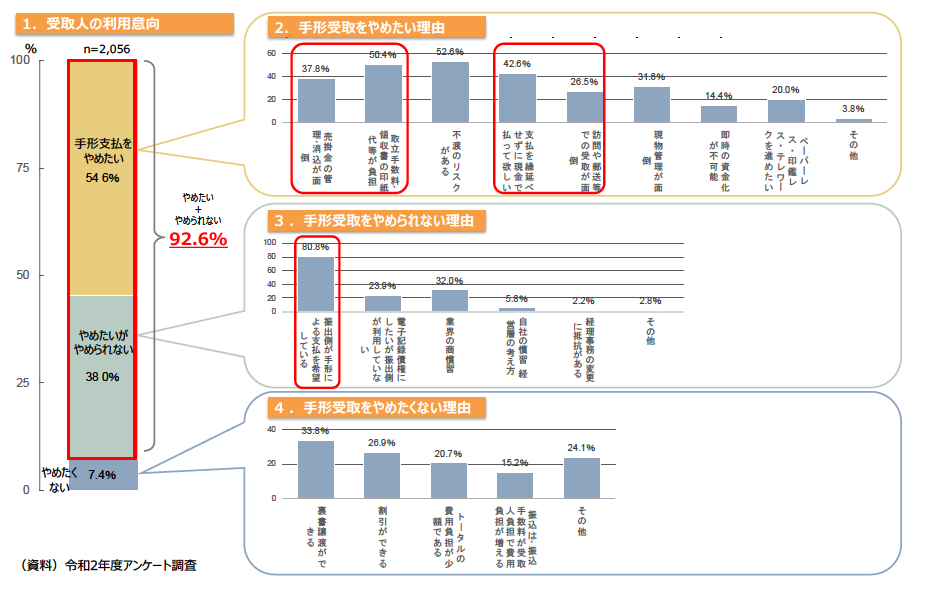

実際、経済産業省のアンケートでは、手形の振出人の76.4%、受取人の92.6%が「手形利用をやめたい」と回答しています。

【出典】経済産業省(中小企業庁) | 約束手形をはじめとする支払条件の改善に向けた検討会 報告書

時代の変化により役目を終えるために、政府が主導して約束手形の廃止へと進みました。

【参考】経済産業省(中小企業庁) | 「約束手形をはじめとする支払条件の改善に向けた検討会」報告書

約束手形が廃止されることによる資金繰りへの影響

現状、約束手形が廃止されると、資金繰りに影響が出る企業が多いはずです。どういった影響が出るかを把握し、今後の行動につなげていきましょう。

支払いを先延ばしできなくなる

約束手形を振り出せば、実際の現金支出を数カ月先に延ばすことが可能です。そのため、振出側である発注企業にとって、資金繰り面で都合のよい仕組みでした。しかし、約束手形が廃止されると「キャッシュアウトの先送り」ができなくなってしまいます。結果、振出側の資金繰りに大きな悪影響が出るかもしれません。

約束手形から銀行振込に切り替えた場合、一般的に支払いは当月末か翌月末です。手形であれば3〜4カ月先延ばしできることもあり、期間には大きな違いが生じます。先延ばしにしていた企業ほど、切り替え直後に一時的な資金不足が生じるリスクを抱えます。顧問先が該当するなら、融資枠の確保や運転資金の積み増しを促すことが重要です。

現金の入金が早まる可能性がある

約束手形を受け取っていた企業にとっては、現金化が早まる可能性があります。支払いサイトの長い約束手形を受け取っていた場合、良い影響を与える可能性が高いでしょう。

現金振込や短期サイトのでんさいに切り替えれば、売上債権の回収期間が短縮されます。結果、借入や割引に頼る場面を減らせるでしょう。特に、材料費や外注費の支払いが先行しやすい企業では、資金繰りが改善するはずです。

ただ、すべての企業にとってプラスになるとは限りません。手形割引を資金繰りの一部として使っていた企業では、代替手段を検討する必要があります。

約束手形の代替手段として挙げられる決済・資金調達方法

手形割引の代替として検討される方法は主に以下の3つです。

でんさいへの移行

でんさいは、紙の手形に代わる電子記録債権です。全銀協は、でんさいについて、手形の事務手続きや各種コストの課題を解決する、新たな決済手段として位置づけています。たとえば、紙の手形と異なり、紛失や盗難のリスクを減らすことが可能です。また、必要に応じて譲渡や割引を利用でき、資金化しやすい点も特徴といえます。

ただ、でんさいを利用するには、自社だけでなく取引先側の対応も必要です。税理士としては、顧問先やその取引先が、でんさいへ移行できているかどうか確認しましょう。

銀行振込への切り替え

手形と同じ流れを踏襲する必要がなければ、銀行振込へと移行したほうがよいでしょう。取引先との合意が得られれば導入しやすく、経理処理もシンプルです。

ただ、銀行振込は支払側にとって現金の支出が早まりやすい方法です。そのため、資金繰りへの影響を慎重に確認する必要があります。これまで手形で3カ月から4カ月先に支払っていた企業が、翌月末振込に切り替えると、一時的に資金不足になりかねません。

また、銀行振込へ移行する場合は、単に支払方法を変えるだけでは不十分です。支払条件、振込手数料の負担など、条件面も合意することも心がけてください。

ファクタリングの活用

取引先がでんさいに対応していない場合、銀行振込に同意してもらえない場合もあるでしょう。この状況では、ファクタリングも選択肢に挙がります。ファクタリングは、売掛債権をファクタリング会社に売却し、支払期日前に現金化する方法です。

ただ、手形割引と比べて手数料が高くなるケースが多くあります。また、契約形態によっては取引先への通知が必要で、信用面に影響しかねません。税理士は、資金化のスピードだけでなく、手数料や信用面への影響まで含めて助言する必要があります。

税理士が資金繰りへの影響について今すぐやるべきこと

約束手形が廃止されることで、顧問先の資金繰りに影響が出ると予想されます。以下のステップで確認と行動を進めていきましょう。

- ステップ1:手形の残高と構造を把握する

- ステップ2:影響度で顧問先を分類する

- ステップ3:支払サイト変更後の資金繰り表を作成する

- ステップ4:代替手段と資金調達を整理する

ステップ1:手形の残高と構造を把握する

まず確認すべきは、顧問先の貸借対照表における「受取手形」「支払手形」の残高です。あわせて、取引先別の金額、発行日、満期日、平均サイト、割引や裏書の有無を一覧化します。

受取手形が多い企業では、手形割引の代替手段を検討する必要があります。支払手形が多い企業では、振込やでんさいへの切り替えで資金繰りが悪化しないか試算が必要です。両方ある企業では、入金と支払いの両面から資金繰りを分析することが求められます。

ステップ2:影響度で顧問先を分類する

すべての顧問先に同じ対応が必要になるとは限りません。まずは、影響が大きい企業から優先して対応しましょう。

優先度が高い取引先は、手形残高が大きい企業、手形文化が残りやすい業種です。また、もともと資金繰りに余裕がない企業、手形割引を継続的に利用している企業も気をつけましょう。

ステップ3:支払サイト変更後の資金繰り表を作成する

現在の資金繰り表に加えて、手形廃止後の資金繰り表を作成します。主に、支払サイトが短縮された場合を想定して作成しましょう。何月に資金不足が発生するのか、追加でいくらの運転資金が必要になるのかの試算が必須です。

手形廃止の影響は、損益計算書だけでは把握できません。重要な部分は、実際に現金がいつ出ていき、いつ入ってくるかです。具体的に「〇月に資金が不足する可能性があります」と示すことで、早期対応につながります。

ステップ4:代替手段と資金調達を整理する

影響が大きいと判断した顧問先に対しては、以下の選択肢を整理して提案します。

- でんさいへの移行:取引先への働きかけも含めてサポートします

- 融資枠・当座貸越の増枠:運転資金ギャップを補うため、金融機関との事前交渉を促します

- ファクタリングの検討:銀行融資が難しい顧問先向けの選択肢として提示します

特に支払側企業では、金融機関への相談が必要になるかもしれません。その状況に備え、資金繰り表や試算資料を準備しておきましょう。可能であれば金融機関との交渉に同席することで、物事をスムーズに進めやすくなります。

まとめ

約束手形の廃止は「決済手段の変更」ではなく、資金繰りの構造が変わる出来事です。支払サイトの短縮、資金繰りの悪化など、企業活動に何かしらの影響を与えるでしょう。

税理士の役割は、顧問先に対して約束手形の廃止を伝えるだけではありません。現状の把握から資金繰りへの影響、代替手段の選定まで支援が必要です。今のうちに状況を把握し、余裕を持った対応を心がけましょう。

約束手形の廃止に限らず、税理士は顧問先へルールの変更を伝え、資金繰りへの影響を分析する必要があります。情報提供など事務所の差別化を考えているならば、全国約1,700の会計事務所が利用する経営革新等支援機関推進協議会へお気軽にご相談ください。